第二節 復式記賬

一、復式記賬法

1.定義:復式記賬法,是指以資產與權益平衡關系作為記賬基礎,對于每一筆經濟業務,都要在兩個或兩個以上的賬戶中相互聯系地進行登記,系統地反映資金運動變化結果的一種記賬方法。

例如,用銀行存款20 000元購買一臺設備,對于這筆經濟業務,一方面在“銀行存款”賬戶記錄銀行存款減少20 000元,另一方面在“固定資產”賬戶記錄固定資產增加20 000元,通過這樣登記就能夠清晰地反映該筆經濟業務的來龍去脈。

具體記錄結果如圖3-1所示。

2.特點:

首先,對于企業所發生的每一筆經濟業務,復式記賬法都要在兩個或兩個以上的賬戶中相互聯系地進行登記。可以全面、清晰地反映經濟業務的來龍去脈,全面、系統地反映經濟活動的過程和結果。

其次,在復式記賬法下,由于在每項經濟業務發生后,都要以相等的金額在兩個或兩個以上的賬戶中進行登記。便于對賬戶記錄的結果進行試算平衡。

【例題·單選題】關于復式記賬,下列表述中不正確的是( )。

A.對于每一項經濟業務,都必須在兩個或兩個以上相互關聯的賬戶中進行登記

B.復式記賬法按照記賬符號的不同,有借貸記賬法、增減記賬法和收付記賬法等

C.復式記賬是以會計等式為依據建立的一種記賬方法

D.每一項經濟業務發生后,都以發生的金額在一個賬戶中進行記錄

【正確答案】D

【答案解析】在復式記賬法下,由于在每項經濟業務發生后,都要以相等的金額在兩個或兩個以上的賬戶中進行登記。

#p#副標題#e#

#p#副標題#e#

二、借貸記賬法

(一)借貸記賬法的概念

借貸記賬法是指以“借”、“貸”為記賬符號的一種復式記賬法。

借貸記賬法建立在“資產=負債+所有者權益”會計恒等式的基礎之上。

(二)借貸記賬法的記賬符號

借貸記賬法以“借”、“貸”為記賬符號,分別作為賬戶的左方和右方。

(三)借貸記賬法下的賬戶結構

在借貸記賬法中,任何賬戶都可以分為借方和貸方兩個基本部分。究竟哪一方記錄增加的金額,哪一方記錄減少的金額,則要根據賬戶的性質(即反映的經濟內容)和結構來決定。

賬戶按其反映的經濟內容可分為資產類、權益(包括負債和所有者權益)類、費用(成本)類及收入類賬戶。

【提示】賬戶結構匯總

|

賬戶類型

|

借方

|

貸方

|

余額

|

|

資產類

|

+

|

-

|

借

|

|

負債類

|

-

|

+

|

貸

|

|

權益類

|

-

|

+

|

貸

|

|

成本類

|

+

|

-

|

借

|

|

損益類(收入類)

|

-

|

+

|

無

|

|

損益類(費用類)

|

+

|

-

|

無

|

1.資產類賬戶結構

資產類賬戶,借方表示增加額,貸方表示減少額,期初期末余額均在借方。資產類賬戶的結構見圖3-2.

資產類賬戶期末余額的計算公式如下:

資產類賬戶期末余額(借方)=期初余額(借方)+本期借方發生額一本期貸方發生額

2.負債及所有者權益類賬戶結構

負債類賬戶和所有者權益類賬戶統稱為權益類賬戶。權益類賬戶的結構與資產類賬戶結構相反,貸方表示增加額,借方表示減少額,期初期末余額均在貸方。權益類賬戶的結構見圖3—3.

權益類賬戶期末余額的計算公式如下:

權益類賬戶期末余額(貸方)=期初余額(貸方)+本期貸方發生額一本期借方發生額

3.成本類賬戶的結構

成本類賬戶結構與資產類賬戶結構基本相同,增加的金額記入借方,減少的金額記入貸方;期初、期末余額均在借方,成本類賬戶結構見圖3—4。

4.損益類賬戶結構

(1)收入類賬戶結構

收入類賬戶的結構與權益類賬戶的結構基本相同,增加的金額記入貸方,減少的金額記入借方,期末本期發生的收入增加額減去本期發生的減少額的差額轉入本年利潤賬戶,期末無余額。收入類賬戶的結構見圖3—5.

(2)費用類賬戶結構

費用類賬戶的結構與資產類賬戶的結構基本相同,增加的金額記入借方,減少的金額記入貸方,期末本期發生的費用增加額減去本期發生的減少額的差額轉入本年利潤賬戶,期末一般無余額。費用類賬戶的結構見圖3-6

以上各類賬戶結構可以歸納成圖3-7.(P54)

【例題·單選題】下列關于借貸記賬法下賬戶的結構說法錯誤的是( )。

A.損益類賬戶和負債類賬戶結構類似

B.資產類賬戶和成本類賬戶結構相同

C.所有者權益類賬戶和損益類賬戶中的收入類賬戶結構相似

D.損益類賬戶期末結轉后一般無余額

【正確答案】A

【例題·單選題】在借貸記賬法下,科目的貸方用來登記( )。

A.大部分收入類科目的減少

B.大部分所有者權益類科目的增加

C.大部分負債類科目的減少

D.大部分成本類科目的增加

【正確答案】B

【答案解析】在借貸記賬法下,“貸”表示的含義是資產、成本、費用減少數,權益、收入的加數。

【例題·單選題】賬戶的余額月末可以不為零的是( )。

A.生產成本

B.財務費用

C.其他業務成本

D.制造費用

【正確答案】A

【例題·單選題】應付賬款賬戶期初貸方余額為35 400元,本期貸方發生額為26 300元,本期借方發生額為17 900元,該賬戶期末余額為( )。

A.貸方43 800元

B.借方27 000元

C.借方43 800元

D.貸方27 000元

【正確答案】A

【答案解析】貸方期末余額=35 400+26 300-17 900=43 800(元)。

【例題·判斷題】負債和所有者權益類賬戶的期末余額一般在借方。( )

【正確答案】×

【答案解析】負債和所有者權益類賬戶的期末余額一般在貸方。

【例題·判斷題】賬戶的基本結構分為左、右兩個方向,左方登記增加,右方登記減少。( )

【正確答案】×

【例題·判斷題】借貸記賬法是以“借”、“貸”作為記賬符號,對每一筆經濟業務在兩個或兩個以上相互聯系的賬戶中以相同的方向、相等的金額全面地進行記錄的一種復式記賬法。( )

【正確答案】×

【答案解析】借貸記賬法是以“借”、“貸”作為記賬符號,對每一筆經濟業務在兩個或兩個以上相互聯系的賬戶中以不同的方向、相等的金額全面地進行記錄的一種復式記賬法。

#p#副標題#e#

#p#副標題#e#

(四)借貸記賬法的記賬規則

借貸記賬法的記賬規則為:有借必有貸,借貸必相等。

運用借貸記賬法記賬,可分為以下步驟:

1.確定賬戶名稱——賬戶類別;

2.確定金額增加或減少;

3.根據賬戶結構確定賬戶方向。

【例3-6】從銀行提取現金4 000元備用。

【正確答案】

該項經濟業務所涉及的賬戶有“銀行存款”、“庫存現金”賬戶,兩者均是資產類賬戶,增加的金額應記入“庫存現金”賬戶的借方;減少的金額應記入“銀行存款”賬戶的貸方,如圖3-12所示。

1.銀行存款——資產類庫存現金——資產類2.銀行存款——-4 000庫存現金——+4 000 3.借:庫存現金 4 000貸:銀行存款 4 000

【例3-7】從銀行取得短期借款60 000元,已存入存款賬戶。

【正確答案】該項經濟業務所涉及的賬戶有資產類賬戶“銀行存款”賬戶、負債類賬戶“短期借款”賬戶,雙方增加的金額應同時分別記入“銀行存款”賬戶的借方和“短期借款”賬戶的貸方。

#p#副標題#e#

#p#副標題#e#

(五)會計賬戶的對應關系和會計分錄

1.會計賬戶的對應關系

對每項經濟業務記錄所形成的這種“借”記賬戶和“貸”記賬戶之間的聯系,稱為賬戶的對應關系,存在著這種對應關系的賬戶稱為對應賬戶,通過賬戶的對應關系,可以了解經濟業務的內容和整個資金運動的來龍去脈,可以檢查經濟業務的處理是否合理合法。

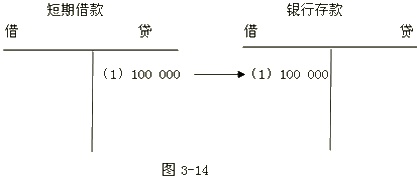

【例3-8】華泰公司2009年6月份發生下列經濟業務:

(1)從銀行取得六個月的借款100 000元存入銀行。

【正確答案】這項經濟業務的發生,引起了資產中的“銀行存款”增加,記借方;同時負債中的“短期借款”也增加,記貸方,借貸雙方的金額相等。此時,“銀行存款”賬戶與“短期借款”賬戶就發生了對應關系,這兩個賬戶也就成了對應賬戶。將該筆業務在兩個賬戶中進行登記,并用箭頭表示如圖3—14,可以看出資金運動的來龍去脈是100 000元資金從“短期借款”來,存到“銀行存款”去。

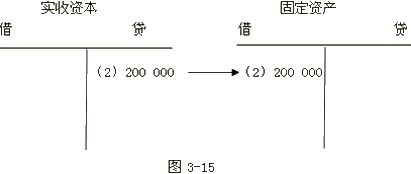

(2)收到國家投資的一臺設備,價值200 000元。

【正確答案】這項經濟業務的發生,引起資產中的固定資產增加,記借方,同時引起了所有者權益中的實收資本增加,記貸方,增減的金額相等。將該筆業務在兩個賬戶中進行登記,并用箭頭表示如圖3—15,可以看出資金運動的來龍去脈是200 000元資金從國家投資“實收資本”來,到“固定資產”去。

2.會計分錄

(1)會計分錄的概念。會計分錄是指對某項經濟業務事項標明其應借應貸賬戶及其金額的記錄,簡稱分錄。

編制會計分錄時,習慣上采用列示方式。“上借下貸,左右錯開”的列示方式。

會計分錄的要素包括記賬方向、會計科目和應記金額。

(2)會計分錄的分類。按照所涉及賬戶的多少,會計分錄分為簡單會計分錄和復合會計分錄。

簡單會計分錄:一借一貸

復合會計分錄:一借多貸、一貸多借或多借多貸的會計分錄。

復合會計分錄一般可以分解為幾個簡單分錄。

【例題·判斷題】構成會計分錄要素的有借貸方向、科目名稱、經濟業務內容和金額。( )

【正確答案】×

【答案解析】本題考核會計分錄的內容。會計分錄中并沒有經濟業務內容。

【例題·多選題】經濟業務發生后,可以編制的會計分錄有( )。

A.多借多貸

B.一借多貸

C.多借一貸

D.一借一貸

【正確答案】ABCD

#p#副標題#e#

#p#副標題#e#

(3)會計分錄的編制步驟。

類別——賬戶——方向——檢查

①分析經濟業務事項涉及的是資產(費用、成本),還是權益(收入);

②確定涉及哪些賬戶,是增加,還是減少;

③確定應記入哪個(或哪些)賬戶的借方,哪個(或哪些)賬戶的貸方;

④確定應借應貸賬戶是否正確,借貸方金額是否相等。

假設該企業2009年12月1日各賬戶期初余額如表3-3所示。

表3-3 有關賬戶期初余額

|

期初余額 |

||

|

會計科目

|

借 方

|

貸 方

|

|

銀行存款

|

30 000

|

|

|

應收賬款

|

100 000

|

|

|

原材料

|

28 000

|

|

|

固定資產

|

250 000

|

|

|

生產成本

|

O

|

|

|

短期借款

|

|

70 000

|

|

應付賬款

|

|

38 000

|

|

實收資本

|

|

300 000

|

|

合 計

|

408 000

|

408 000

|

【例3-9】投資者甲以機器一臺,作價80 000元,向本企業投資。

【正確答案】

編制會計分錄如下:

借:固定資產 80 000貸:實收資本——甲 80 000

【例3-10】某企業收到上月銷售產品貨款100 000元,存入銀行。

【正確答案】

編制會計分錄如下:

借:銀行存款——×× 100 000貸:應收賬款——×× 100 000

【例3-11】企業購入原材料8 000元,貨款尚未支付。

【正確答案】

編制會計分錄如下:

借:原材料——×× 8 000貸:應付賬款——×× 8 000

【例3-12】某企業倉庫發出原材料3 000元,用于產品生產。

【正確答案】

編制會計分錄如下:

借:生產成本——×× 3 000貸:原材料——×× 3 000

【例3一13】某企業用銀行存款50 000元歸還前欠銀行短期借款。

【正確答案】

編制會計分錄如下:

借:短期借款——×× 50 000貸:銀行存款——×× 50 000

【例3-14】以銀行存款支付原購材料款8 000元。

【正確答案】

編制會計分錄如下:

借:應付賬款——×× 8 000貸:銀行存款——×× 8 000需注意的是,企業不能將兩項或兩項以上不同類型的經濟業務合在一起編制多借多貸的復合會計分錄。

有關賬戶期末余額

#p#副標題#e#

#p#副標題#e#

|

期末余額 |

||

|

會計科目

|

借 方

|

貸 方

|

|

銀行存款

|

72 000

|

|

|

應收賬款

|

0

|

|

|

原材料

|

33 000

|

|

|

固定資產

|

330 000

|

|

|

生產成本

|

3 000

|

|

|

短期借款

|

|

20 000

|

|

應付賬款

|

|

38 000

|

|

實收資本

|

|

380 000

|

|

合 計

|

438 000

|

438 000

|

#p#副標題#e#

(六)借貸記賬法的試算平衡

(六)借貸記賬法的試算平衡

1.試算平衡的含義

試算平衡是指根據資產與權益的恒等關系以及借貸記賬法的記賬規則,檢查所有賬戶記錄是否正確的過程。

2.試算平衡的分類

試算平衡的方法有兩種:一是發生額試算平衡;二是余額試算平衡。

在把經濟業務記入有關賬戶后,有關賬戶之間會出現一些相等(平衡)關系,會計期末,通常根據這些相等關系來檢查有關賬戶記錄是否正確。

(1)發生額試算平衡法。

公式為:

全部賬戶本期借方發生額合計=全部賬戶本期貸方發生額合計

發生額試算平衡的理論依據是借貸記賬法的記賬規則。根據借貸記賬法記賬規則,每筆業務發生后,有借必有貸,借貸必相等。

因為每筆業務的借貸都是相等的,在期末所有賬戶匯總后,全部賬戶借方發生額合計和貸方發生額合計也必然相等,如果不等,則表明賬戶記錄有錯誤。

發生額試算平衡是通過編制“發生額試算平衡表”來進行的。其格式見表3-4.

表3-4 本期發生額試算平衡表

年 月 日 單位:元

|

會計科目

|

借方發生額

|

貸方發生額

|

|

|

|

|

|

|

|

|

|

合 計

|

|

|

(2)余額試算平衡法。余額試算平衡是根據本期所有賬戶借方余額合計與貸方余額合計的恒等關系,檢驗本期賬戶記錄是否正確的方法。這是由“資產=負債+所有者權益”的恒等關系決定的。公式為:

全部賬戶的借方期初余額合計=全部賬戶的貸方期初余額合計

全部賬戶的借方期末余額合計=全部賬戶的貸方期末余額合計

余額試算平衡是通過編制余額試算平衡表來進行的。其格式如表3-5.

表3-5 余額試算平衡表

年月 日 單位:元

|

會計科目

|

借方余額

|

貸方余額

|

|

|

|

|

|

|

|

|

|

合 計

|

|

|

【提示】試算平衡后,如果雙方金額合計數不相等,則說明記賬有錯誤,如果雙方金額合計數相等,只能說明記賬可能是正確的,但不能絕對肯定記賬沒有錯誤。因為有些錯誤是通過試算平衡所不能發現的。

例如:一筆業務全部被重記或漏記;一筆業務的借貸方向相反;賬戶名稱用錯;借方或貸方的金額偶然多記或少記,并相互抵消,借貸仍然平衡,等等。對于這幾類錯誤,因為試算平衡不能發現,只能通過對會計記錄進行日常或不定期復核,以保證賬簿記錄的正確性。

【例題·多選題】借貸記賬法的試算平衡公式包括( )。

A.全部會計科目本期借方發生額合計=全部會計科目本期貸方發生額合計

B.全部會計科目的借方期初余額合計=全部會計科目的貸方期初余額合計

C.全部會計科目的借方期末余額合計=全部會計科目的貸方期末余額合計

D.全部資產的借方期末余額合計=全部負債的貸方期末余額合計

【正確答案】ABC

【答案解析】本題考核借貸記賬法的試算平衡公式。

【例題·多選題】下列屬于借貸記賬法特點的有( )。

A.以“借”、“貸”作為記賬符號

B.根據賬戶所反映的經濟內容,來決定記賬的方向

C.記賬規則是“有借必有貸,借貸必相等”

D.可以進行發生額試算平衡和余額試算平衡

【正確答案】ABCD

【答案解析】本題考核借貸記賬法的特點。

【例題·判斷題】如果試算平衡表借貸平衡,則可以肯定記賬無錯誤。( )

【正確答案】×

【答案解析】有些記賬錯誤是試算憑證不能發現的,例如:漏記、重記。

#p#副標題#e#

#p#副標題#e#

三、總分類賬戶與明細分類賬戶的平行登記

總分類賬戶(也叫總賬賬戶,一級賬戶)是根據總分類科目設置的。

為了保持會計信息的可比性,目前總分類賬戶一般根據國家統一的會計制度的有關規定設置。

明細分類賬戶(又稱明細賬戶)是根據明細分類科目設置的。

(一)總分類賬戶與明細分類賬戶的關系

總分類賬戶對明細分類賬戶具有統馭控制作用;明細分類賬戶對總分類賬戶具有補充說明作用。總分類賬戶與其所屬明細分類賬戶在總金額上應當相等。

(二)總分類賬戶與明細分類賬戶的平行登記

平行登記是指對所發生的每項經濟業務事項都要以會計憑證為依據,一方面記入有關總分類賬戶,另一方面記入有關總分類賬戶所屬明細分類賬戶的方法。

總分類賬戶與明細分類賬戶 平行登記要求做到:

1.所依據會計憑證相同(依據相同)。

2.借貸方向相同(方向相同)。

3.所屬會計期間相同(期間相同)。可以有先有后,但必須在同一會計期間(一般不超過一個月)全部登記入賬。

4.計入總分類賬戶的金額與計入其所屬明細分類賬戶的金額合計相等(金額相等)。

【例題·單選題】根據明細分類科目設置的用來對會計要素的具體內容進行明細分類核算的賬戶是( )。

A.總分類賬戶

B.明細分類賬戶

C.輔助賬

D.二級賬

【正確答案】B

【答案解析】本題考核明細分類賬戶的相關內容。

下面以“原材料”賬戶為例,說明總分類賬戶與明細分類賬戶的平行登記。

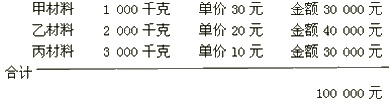

【例3-15】某企業“原材料”賬戶3月份的期初余額是100 000元,材料由甲、乙、丙三種組成,具體資料如下:

根據上述資料,登記總分類賬戶與其所屬明細分類賬戶的期初余額,見圖3—17至圖3—20。

【例3-16】該企業生產A產品領用材料40 000元,其中領用甲材料20 000元,乙材料20 000元。

【正確答案】

編制會計分錄如下:

借:生產成本——A產品 40 000貸:原材料——甲 20 000——乙 20 000

【例3-17】該企業生產車間領用材料40 000元,全部用于A產品生產,其中乙材料22 000元,丙材料18 000元。

【正確答案】

編制會計分錄如下:

借:生產成本——A產品 40 000貸:原材料——乙 22 000——丙 18 000

【例3-18】該企業用銀行存款購進材料一批計156 000元,其中甲材料75 000元,乙材料54 000元,丙材料27 000元,增值稅為26 520元。

【正確答案】

編制會計分錄如下:

借:原材料——甲 75 000——乙 54 000——丙 27 000應交稅費——應交增值稅(進項稅額)26 520貸:銀行存款 182 520

為了保證賬賬相符,保證賬戶記錄的正確性,就必須將總分類賬戶與明細分類賬戶進行相互核對。

總分類賬戶與明細分類賬戶進行核對的依據是有關金額之間必然相等的原則。總分類賬戶與明細分類賬戶有關金額之間存在著下列必然相等關系:

1.總分類賬戶的期初余額與其所屬各明細分類賬戶的期初余額之和相等。

2.總分類賬戶的本期借方發生額與其所屬各明細分類賬戶的本期借方發生額之和相等。

3.總分類賬戶的本期貸方發生額與其所屬各明細分類賬戶的本期貸方發生額之和相等。

4.總分類賬戶的期末余額與其所屬各明細分類賬戶期末余額之和相等。

如果雙方數字相等,就可能正確;如果不等,就肯定有錯誤。核對通常是通過編制“總分類賬戶與明細分類賬戶本期發生額及余額對照表”來進行的。