第三節 記賬憑證

記賬憑證又稱記賬憑單,是會計人員根據審核無誤的原始憑證按照經濟業務事項的內容加以歸類,并據以確定會計分錄后所填制的會計憑證。它是登記賬簿的直接依據。

記賬憑證可以根據每一張原始憑證編制,也可以根據同類原始憑證匯總編制或根據原始憑證匯總表編制。

(審核無誤)原始憑證——(審核無誤)記賬憑證——登記賬簿(總分類和明細分類)

一、記賬憑證的種類

(一)記賬憑證按照經濟內容分類,可以分為收款憑證、付款憑證和轉賬憑證。

1.收款憑證

收款憑證:記錄現金和銀行存款收款業務

根據庫存現金收入業務和銀行存款收入業務的原始憑證填制的,是據以作為登記現金和銀行存款等有關賬戶(賬簿)的依據。

收款憑證又可分為現金收款憑證和銀行存款收款憑證。

現金收款憑證:根據現金收入業務的原始憑證編制,如以現金結算的發票記賬聯;

銀行存款收款憑證:根據銀行存款收入業務的原始憑證編制,如銀行進賬通知單。

收款憑證的格式如表4-12所示。

2.付款憑證

付款憑證:用于記錄現金和銀行存款付款業務,根據庫存現金和銀行存款付出業務的原始憑證填制的,既是出納付款的依據,也是企業據以登記現金、銀行存款日記賬和其他有關賬戶(賬簿)的依據。

付款憑證又可分為現金付款憑證和銀行存款付款憑證。

現金付款憑證:根據現金付出業務的原始憑證編制,如以現金結算的借款單;

銀行存款付款憑證:根據銀行存款付出業務的原始憑證編制,如現金支票、轉賬支票存根。

付款憑證的格式如表4-13所示。

3.轉賬憑證

轉賬憑證:記錄不涉及現金和銀行存款的業務,根據有關轉賬業務(即在經濟業務發生時,不需要收付現金或銀行存款的各項業務)的原始憑證填制的,如企業內部的領料單、出庫單等;計提固定資產折舊、期末結轉成本等也是轉賬行為。

轉賬憑證的格式如表4-14所示

對于經濟業務較簡單、規模較小、收付業務較少的單位,為了簡化核算,還可采用通用記賬憑證來記錄所有經濟業務。通用記賬憑證的格式與轉賬憑證基本相同。

#p#副標題#e#

對于經濟業務較簡單、規模較小、收付業務較少的單位,為了簡化核算,還可采用通用記賬憑證來記錄所有經濟業務。通用記賬憑證的格式與轉賬憑證基本相同。

#p#副標題#e#

(二)記賬憑證按照填列方式分類,可以分為復式憑證和單式憑證

1.復式憑證

復式憑證:所涉及的全部會計科目及其發生額均在同一張記賬憑證中反映。

前述的收款憑證、付款憑證、轉賬憑證都是復式記賬憑證。

優點:反映科目之間的對應關系,便于了解經濟業務概況,便于檢查和分析經濟業務;降低編制憑證的工作量,減少記賬憑證的張數,便于對憑證進行保管。

不足:不便于傳遞、匯總,不利于會計人員的合理分工,沒有單式記賬憑證靈活。

復式記賬憑證被大多數企業單位所采用,適用范圍較為廣泛。

2.單式憑證

單式憑證:一張記賬憑證只填列涉及的一個會計科目及其金額。

填列借方科目的稱為借項憑證,填列貸方科目的稱為貸項憑證。

優點:便于歸類、整理、傳遞,便于分工合作,方便記賬憑證匯總表的編制。

不足:不能集中反映經濟業務的概況,不便于查賬、保管。一般適用于業務量較大,會計部門內部分工較細、經濟業務單一的單位。

【提示】在借項記賬憑證和貸項記賬憑證中所列示的對應總賬科目只起參考作用,不作為登記賬簿的依據。

【例題·多選題】記賬憑證按內容不同可分為( )。

A.收款憑證

B.付款憑證

C.轉賬憑證

D.原始憑證

【正確答案】ABC

【答案解析】記賬憑證按內容不同分為收款憑證、付款憑證和轉賬憑證。

#p#副標題#e#

二、記賬憑證的基本內容

#p#副標題#e#

二、記賬憑證的基本內容

記賬憑證必須具備以下基本內容:

(1)記賬憑證的名稱;(收款、付款、轉賬、記賬憑證)

(2)填制記賬憑證的日期;(不一定和所附原始憑證日期一致)

(3)記賬憑證的編號;(自行連續編號)

(4)經濟業務事項的內容摘要;

(5)經濟業務事項所涉及的會計科目及其記賬方向;(會計分錄)

(6)經濟業務事項的金額;

(7)記賬標記;(相關數據內容是否已經登記賬簿)

(8)所附原始憑證張數;(需大寫,防止篡改)

(9)會計主管、記賬、審核、制單等有關人員簽章,收款憑證和付款憑證還應由出納人員簽名或蓋章。(憑證傳遞過程中的經手人責任明確)

#p#副標題#e#

#p#副標題#e#

三、記賬憑證的編制要求

(一)基本要求

1.記賬憑證各項內容必須完整;

2.記賬憑證應連續編號;(手工編號)

按月順序編號

分數編號法:一筆經濟業務需要填制兩張以上記賬憑證。

3.記賬憑證的書寫應清楚、規范;(同原始憑證要求)

4.不得將不同內容和類別的原始憑證匯總填制在一張記賬憑證上;

5.除結賬和更正錯誤的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。

所附原始憑證張數的計算,一般以原始憑證的張數為準。

如果記賬憑證中附有原始憑證匯總表,則應該把所附原始憑證和原始憑證匯總表的張數一起計入附件的張數之內。但報銷差旅費等零散票券,可以粘貼在一張紙上,作為一張原始憑證。

一張原始憑證如涉及到幾張記賬憑證的,可以把原始憑證附在一張主要的記賬憑證后面,并在其他記賬憑證上注明附有該原始憑證的記賬憑證的編號(在摘要上寫附件見×月×號憑證)或者附上該原始憑證的復印件。

一張原始憑證所列的支出需要由幾個單位共同負擔時,應當由保存該原始憑證的單位開具原始憑證分割單給其他應負擔的單位。

6.填制記賬憑證時若發生錯誤,應當重新填制。

登記賬簿之前發現錯誤的:重新填制;

已登記入賬的記賬憑證錯誤更正:紅字沖銷法、補充登記法。

7.記賬憑證填制完經濟業務事項后,如有空行,應當自金額欄最后一筆金額數字下的空行處至合計數上的空行處劃線注銷。

(二)收款憑證的編制要求

借方科目:庫存現金或銀行存款;

日期:編制本憑證的日期;

右上角順序號: “收字第×號”或“現收字第×號”和“銀收字第×號”的順序編號;

摘要:記錄的經濟業務的簡要說明;

貸方科目:與庫存現金或銀行存款相對應的會計科目;

記賬:該憑證已登記賬簿的標記,防止經濟業務事項重記或漏記;

金額:該項經濟業務事項的發生額;

附件 張:記賬憑證所附原始憑證的張數;

最下邊分別由有關人員簽章,以明確經濟責任。

#p#副標題#e#

#p#副標題#e#

(三)付款憑證的編制要求

【例4-3】企業20×9年6月20日購入材料一批。買價30 000元,增值稅5 100元。開出支票一張支付購料款。

【正確答案】

會計分錄如下:

借:原材料 30 000

應交稅費——應交增值稅(進項稅額) 5 100

貸:銀行存款 35 100

【提示】對于涉及現金和銀行存款之間相互劃轉的經濟業務,即從銀行提取現金或把現金存入銀行的經濟業務,統一只編制付款憑證,不編收款憑證。

此外,出納人員在辦理收款或付款業務后,應在憑證上加蓋“收訖”或“付訖”的戳記,以避免重收重付。

#p#副標題#e#

#p#副標題#e#

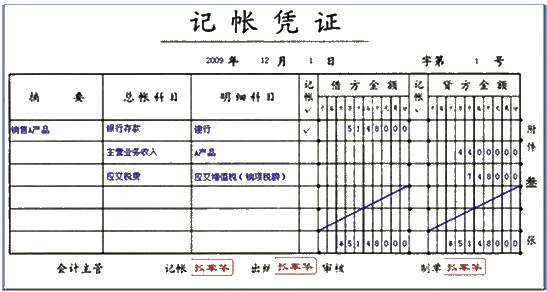

(四)轉賬憑證的編制要求

轉賬憑證將經濟業務事項中所涉及全部會計科目,按照先借后貸的順序記入“會計科目”欄中的“一級科目”和“二級明細科目”,并按應借、應貸方向分別記入“借方金額”或“貸方金額”欄。借、貸金額合計數應該相等。

【例4-5】企業20×9年5月31日計提當月折舊20 000元,其中生產車間計提折舊15 000元,廠部管理部門計提折舊5 000元。

【正確答案】

會計分錄如下:

借:制造費用 15 000

管理費用 5 000

貸:累計折舊 20 000

會計人員根據折舊提取計算表填制轉賬憑證。

當一項經濟業務,既涉及現金和銀行存款收付的業務,又涉及轉賬業務時,需要分別編制記賬憑證。

【例4-6】20×9年10月25日,購買小轎車一輛,價值600 000元,用銀行存款支付400 000元,余款簽發三個月商業匯票一張。假定不考慮增值稅。

【正確答案】

編制的會計分錄如下:

(1)借:固定資產 400 000

貸:銀行存款 400 000

(2)借:固定資產 200 000

貸:應付票據 200 000

出納人員根據審核無誤的原始憑證分別填制銀行存款付款憑證和轉賬憑證。

#p#副標題#e#

#p#副標題#e#

(五)記賬憑證的審核

記賬憑證審核的內容主要包括以下幾個方面:

1.內容是否真實;

2.項目是否齊全;

3.科目是否正確;

4.金額是否正確;

5.書寫是否正確。

【例題·單選題】經濟業務發生或完成時取得或填制的憑證是( )。

A.原始憑證

B.記賬憑證

C.收款憑證

D.付款憑證

【正確答案】A

【答案解析】原始憑證是經濟業務發生或完成時取得或填制的憑證。

【例題·單選題】某公司出納小鄭到開戶銀行存入現金5 000元,單位記賬人員應根據有關原始憑證編制( )。

A.現金收款憑證

B.現金付款憑證

C.銀行付款憑證

D.銀行收款憑證

【正確答案】B

【答案解析】本題考核現金付款憑證的編制。

【例題·多選題】記賬憑證的填制必須做到記錄真實、內容完整、填制及時、書寫清楚外,還必須符合( )要求。

A.如有空行,應當在空行處劃線注銷

B.發生錯誤應該按規定的方法更正

C.必須連續編號

D.除另有規定外,應該有附件并注明附件張數

【正確答案】ABCD

【例題·判斷題】從銀行提取現金,既可編制現金收款憑證,也可編制現金付款憑證。( )

【正確答案】×

【答案解析】從銀行提取現金要編制銀行付款憑證。