第三節(jié) 產(chǎn)品生產(chǎn)業(yè)務的核算

一、核算內容與賬戶設置

(一)核算內容

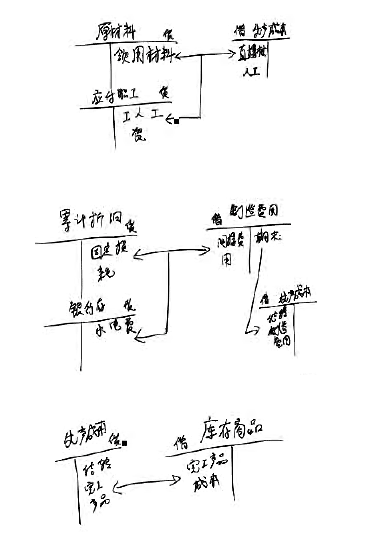

在企業(yè)產(chǎn)品生產(chǎn)過程中費用的發(fā)生、歸集和分配,產(chǎn)品成本的形成,以及與有關方面的結算業(yè)務,是產(chǎn)品生產(chǎn)業(yè)務核算的主要內容。

(二)需要設置和運用的賬戶

為了反映企業(yè)的產(chǎn)品生產(chǎn)業(yè)務,正確計算產(chǎn)品的生產(chǎn)成本,應開設和運用“生產(chǎn)成本”、“制造費用”、“應付職工薪酬”、“庫存商品”等賬戶。

1.“生產(chǎn)成本”賬戶

“生產(chǎn)成本”賬戶是用來歸集核算產(chǎn)品生產(chǎn)過程中所發(fā)生的各項費用,計算確定產(chǎn)品實際生產(chǎn)成本的賬戶。

明細科目:本賬戶應按成本計算對象進行明細核算,如“生產(chǎn)成本-×產(chǎn)品”。

2.“制造費用”賬戶

“制造費用”賬戶在費用分配之后一般沒有余額。

#p#副標題#e#

#p#副標題#e#

3.“庫存商品”賬戶

為了反映企業(yè)庫存的各種商品的實際成本,需要設置和運用“庫存商品”賬戶。庫存商品是指企業(yè)已經(jīng)完成全部生產(chǎn)過程并驗收入庫的商品。

明細科目:該賬戶應按商品產(chǎn)品品種規(guī)格設置明細分類賬戶進行明細核算,如“庫存商品-×商品”。

4.“應付職工薪酬”賬戶

①應付職工薪酬是指企業(yè)根據(jù)有關規(guī)定應付給職工的各種薪酬,包括職工工資、獎金、津貼和補貼,職工福利費,醫(yī)療衛(wèi)生、養(yǎng)老、失業(yè)、工傷、生育等社會保險費,住房公積金,工會經(jīng)費,職工教育經(jīng)費,非貨幣性福利等因職工提供服務而產(chǎn)生的義務,外商投資企業(yè)按規(guī)定從凈利潤中提取的職工獎勵及福利基金,也在本賬戶核算。

②企業(yè)應當通過“應付職工薪酬”賬戶,核算應付職工薪酬的提取、結算、使用等情況。

③明細科目:“應付職工薪酬”賬戶應當按照工資、職工福利、社會保險費、住房公積金、工會經(jīng)費、職工教育經(jīng)費、非貨幣性福利等設置明細科目,進行明細核算。

④提取的應付職工薪酬根據(jù)用途計入相關資產(chǎn)的成本或者當期損益。

車間生產(chǎn)工人-生產(chǎn)成本

車間管理人員-制造費用

管理部門人員-“管理費用”

銷售部門人員-“銷售費用”

【例13】(多)應付職工薪酬是指企業(yè)根據(jù)有關規(guī)定應付給予職工的薪酬,包括( )等因職工提供服務而產(chǎn)生的義務。

A.職工福利費 B.住房公積金

C.工會經(jīng)費 D.非貨幣性福利

[答案]ABCD

【例14】(多)某企業(yè)分配全月應付工資l06 000元,其中:生產(chǎn)產(chǎn)品的工人工資82 000元,車間管理人員工資13 000元,企業(yè)管理部門人員工資ll 000元。編制的以下相關會計分錄中,正確的有( )。

A.借:應付職工薪酬 106 000

貸:生產(chǎn)成本 l06 000

B.借:生產(chǎn)成本 82 000

貸:應付職工薪酬 82 000

C.借:制造費用 13 000

貸:應付職工薪酬 l3 000

D.借:管理費用 ll 000

貸:應付職工薪酬 ll 000

[答案]BCD

#p#副標題#e#

#p#副標題#e#

5.“累計折舊”賬戶

①為了反映固定資產(chǎn)損耗價值(即固定資產(chǎn)折舊額)需設置“累計折舊”賬戶。

折舊的目的不僅是為了使企業(yè)在將來有能力重置固定資產(chǎn),更主要的是為了通過固定資產(chǎn)成本的分配,實現(xiàn)期間收入與費用的正確配比。

②計提折舊的方法包括平均年限法、工作量法、雙倍余額遞減法、年數(shù)總和法。

③可用圖5—19表示累計折舊這個賬戶的結構。

累計折舊

借方 貸方

④現(xiàn)有固定資產(chǎn)的折余價值(凈值) =“固定資產(chǎn)”賬戶的借方余額-“累計折舊”賬戶的貸方余額

⑤對于因出售、報廢等原因引起固定資產(chǎn)價值減少

借:固定資產(chǎn)清理

累計折舊

貸:固定資產(chǎn)

⑥核算時應注意:

固定資產(chǎn)應當按月計提折舊,并根據(jù)用途計入相關資產(chǎn)的成本或者當期損益。

基本生產(chǎn)車間-“制造費用”

管理部門-“管理費用”

銷售部門-“銷售費用”

在建工程-“在建工程”

經(jīng)營租出-“其他業(yè)務成本”

未使用的固定資產(chǎn)-“管理費用”

為了簡化核算,月份內增加的固定資產(chǎn),當月不提折舊,從下月起計提折舊;月份內減少的固定資產(chǎn),當月照提折舊,從下月起停止計提折舊;

已提足折舊超齡使用的固定資產(chǎn),不再計提折舊;未提足折舊提前報廢的固定資產(chǎn),不再補提折舊。

【例15】(多)下列各項中,屬于企業(yè)計提固定資產(chǎn)折舊的方法有( )。

A.雙倍余額遞減法 B.年數(shù)總和法

C.工作量法 D.加權平均法

[答案]ABC

【例16】(判)用“固定資產(chǎn)”賬戶的借方余額減去“累計折舊”賬戶的貸方余額,即為現(xiàn)有固定資產(chǎn)的折余價值(凈殘值)。( )

[答案]×

【例17】(判)企業(yè)月份內增加的固定資產(chǎn)當月不提折舊,月份內減少的固定資產(chǎn)當月照提折舊。( )

[答案]√

【例18】(多)月末計算固定資產(chǎn)折舊費96 000元,其中生產(chǎn)車間使用的固定資產(chǎn)折舊60 000元,行政管理部門使用的固定資產(chǎn)折舊20 000元,銷售部門使用的固定資產(chǎn)折舊l6 000元。編制的以下相關會計分錄中,正確的有( )。

A.借:銷售費用 l6 000

貸:累計折舊 l6 000

B.借:制造費用 60 000

貸:累計折舊 60 000

C.借:管理費用 20 000

貸:累計折舊 20 000

D.借:生產(chǎn)成本 96 000

貸:累計折舊 96 000

[答案]ABC

#p#副標題#e#

#p#副標題#e#

二、產(chǎn)品生產(chǎn)業(yè)務的核算舉例

下面以海西有限責任公司某月份的經(jīng)濟業(yè)務為例說明產(chǎn)品生產(chǎn)業(yè)務的核算。該公司只生產(chǎn)A、B兩種產(chǎn)品,某月份發(fā)生以下產(chǎn)品生產(chǎn)業(yè)務。

【例5—19】 生產(chǎn)車間本月耗用甲材料25 500元,其中:生產(chǎn)A產(chǎn)品耗用l6 000元,生產(chǎn)B產(chǎn)品耗用8 000元,生產(chǎn)車間一般耗用1 500元。

會計分錄如下:

借:生產(chǎn)成本——A產(chǎn)品 l6 000

——B產(chǎn)品 8 000

制造費用 l 500

貸:原材料——甲材料 25 500

【例5—20】 全月應付生產(chǎn)工人工資共計25 000元(其中:生產(chǎn)A產(chǎn)品的工人工資15 000元,生產(chǎn)B產(chǎn)品的工人工資10 000元),應付車間管理人員工資3 000元。

會計分錄如下:

借:生產(chǎn)成本——A產(chǎn)品 l5 000

——B產(chǎn)品 l0 000

制造費用 3 000

貸:應付職工薪酬 28 000

【例5—21】 按企業(yè)歷史數(shù)據(jù)和實際情況計算職工福利費3 920元,其中生產(chǎn)A產(chǎn)品工人福利費2 100元,生產(chǎn)B產(chǎn)品工人福利費1 400元,車間管理人員福利費420元。

會計分錄如下:

借:生產(chǎn)成本——A產(chǎn)品 2 100

——B產(chǎn)品 l 400

制造費用 420

貸:應付職工薪酬 3 920

【例5—22】 從銀行提取現(xiàn)金32 000元,準備發(fā)放工資。

會計分錄如下:

借:庫存現(xiàn)金 32 000

貸:銀行存款 32 000

【例5—23】 用現(xiàn)金32 000元支付職工工資。

會計分錄如下:

借:應付職工薪酬 32 000

貸:庫存現(xiàn)金 32 000

【例5—24】 月末計算生產(chǎn)車間的固定資產(chǎn)折舊費4 500元。計提固定資產(chǎn)折舊,一方面表明折舊費的發(fā)生使企業(yè)的費用增加4 500元,另一方面表明固定資產(chǎn)因損耗而使其價值減少(即折舊額增加)了4 500元。因此,這項經(jīng)濟業(yè)務涉及“制造費用”和“累計折舊”兩個賬戶。折舊費用的增加應記入“制造費用”賬戶的借方,固定資產(chǎn)價值的減少是資產(chǎn)的減少,應記入“累計折舊”賬戶的貸方。應作如下會計分錄:

借:制造費用 4 500

貸:累計折舊 4 500

【例5—25】 用銀行存款支付生產(chǎn)車間水電費1 080元。

會計分錄如下:

借:制造費用 l 080

貸:銀行存款 l 080

#p#副標題#e#

#p#副標題#e#

【例5—26】 月末,將本月發(fā)生的制造費用總額10 500元計入A、B兩種產(chǎn)品的成本,其中A產(chǎn)品5 500元,8產(chǎn)品5 000元。制造費用是產(chǎn)品制造成本的一個重要組成部分,月末應將“制造費用”賬戶借方所歸集的月份內發(fā)生的各種制造費用總額10 500元按一定標準分配計入A、B兩種產(chǎn)品的成本,即從“制造費用”賬戶貸方轉記入“生產(chǎn)成本”賬戶借方(制造費用的分配方法見本節(jié)后面部分)。

會計分錄如下:

借:生產(chǎn)成本——A產(chǎn)品 5 500

——B產(chǎn)品 5 000

貸:制造費用 l0 500

【例5—27】 月末,結轉已全部制造完工驗收入庫的A產(chǎn)品1 000件的實際制造成本38 600元。

會計分錄如下:

借:庫存商品——A產(chǎn)品 38 600

貸:生產(chǎn)成本——A產(chǎn)品 38 600

B產(chǎn)品尚未制造完工,因此,月末“生產(chǎn)成本”賬戶的借方余額24 400元表示B產(chǎn)品的在產(chǎn)品成本。

【例19】(單)某企業(yè)××年10月份的有關資料如下:“生產(chǎn)成本——A產(chǎn)品”賬戶月初余額為72 300元,其中:直接材料57 300元,直接人工l0 000元,制造費用5 000元。本月發(fā)生材料費50 000元,直接人工45 000元,月末分攤本月發(fā)生的制造費用25 000元,本月銷售A產(chǎn)品發(fā)生銷售費用2 000元,發(fā)生企業(yè)管理費用8 000元。A產(chǎn)品月末全部完工,驗收入庫。A產(chǎn)品的實際生產(chǎn)成本為( )。

A.192 300元 B.194 300元

C.202 300元 D.120 000元

[答案]A

【例20】(單)某國有公司以銀行卡支付職工l0月份的工資、津補貼計60 000元和

職工福利費8 000元,編制會計分錄為( )。

A.借:應付職工薪酬 60 000

貸:銀行存款 60 000

B.借:應付職工薪酬 68 000

貸:銀行存款 68 000

C.借:應付福利費8 000

貸:其他貨幣資金8 000

D.借:應付工資 60 000

貸:其他貨幣資金 60 000

[答案]B

【例21】(單)企業(yè)當月制造費用總額為60 000元,N產(chǎn)品的生產(chǎn)工時為30 000小時,M產(chǎn)品的生產(chǎn)工時為20 000小時,制造費用按各產(chǎn)品生產(chǎn)工時比例進行分配。則N產(chǎn)品應當分攤制造費用為( )。

A.36 000元 B.24 000元

C.30 000元 D.20 000元

[答案]A