一、記賬憑證的種類

【例題37·單選題】A企業銷售產品一批,產品已發出,發票已交給購貨方,貨款尚未收到,A企業會計人員應根據有關原始憑證編制( )。

A. 收款憑證

B. 轉賬憑證

C. 匯總憑證

D. 付款憑證

【答案】B

【例題38·單選題】中小型企業為簡化核算,可以采用一種統一格式的( )。

A. 收款憑證

B. 付款憑證

C. 通用記賬憑證

D. 轉賬憑證

【答案】C

【例題39·單選題】對于現金和銀行存款之間的相互劃轉業務,為避免重復記賬,一般只編制( )。

A. 收款憑證

B. 付款憑證

C. 轉賬憑證

D. 結算憑證

【答案】B

【例題40·單選題】產品生產領用材料,應編制的記賬憑證是( )。

A. 收款憑證

B. 付款憑證

C. 轉賬憑證

D. 一次憑證

【答案】C

【例題41·單選題】記賬憑證的填制是由( )完成的。

A. 稽核人員

B. 會計人員

C. 經辦人員

D. 主管人員

【答案】B

【例題42·單選題】企業所編制的會計分錄體現在( )上。

A. 記賬憑證

B. 外來憑證

C. 匯總憑證

D. 自制憑證

【答案】A

【例題43·多選題】收款憑證可以作為出納人員( )的依據。

A. 收入貨幣資金

B. 付出貨幣資金

C. 登記庫存現金日記賬

D. 登記銀行存款日記賬

【答案】CD

二、記賬憑證的基本內容

無論采用何種格式,記賬憑證都必須具備以下基本內容:

第一,記賬憑證的名稱。

第二,記賬憑證的日期;記賬憑證是哪一天編制的,就寫上哪一天。記賬憑證的填制日期與原始憑證的填制日期可能相同,也可能不同。

第三,記賬憑證的編號;記賬憑證應根據經濟業務發生的先后順序按月連續編號,按編號順序記賬。既可以分別按“收字第×號”、“付字第×號”、“轉字第×號”三類編號。也可以區別現金收入、銀行存款收入、現金付出、銀行存款付出和轉賬業務,分別用“現收字第×號”、“銀收字第×號”、“現付字第×號”、“銀付字第×號”、“轉字第×號”進行五類編號。

第四,經濟業務事項的內容摘要。

第五,經濟業務事項所涉及的會計科目及記賬方向。

第六,經濟業務事項的金額。

第七,記賬標記。

第八,所附原始憑證的張數。

第九,會計主管、記賬、審核、出納、制單等有關人員簽章,收款憑證和付款憑證還應由出納人員簽章。

三、記賬憑證的填制要求

(一)基本要求

第一、記賬憑證各項內容必須完整。

第二、記賬憑證應連續編號。一筆經濟業務,需要編制兩張以上記賬憑證的,可以采用“分數編號法”編號。

第三、記賬憑證的書寫應清楚、規范

第四、記賬憑證可以根據每一張原始憑證填制,或根據若干張同類原始憑證匯總填制,也可以根據原始憑證匯總表來填制。但不得將不同內容和類別的原始憑證填制在一張記賬憑證上。

第五、除結賬和更正錯誤的記賬憑證可以不附原始憑證之外,其他記賬憑證必須附有原始憑證。所附原始憑證張數的計算,一般以原始憑證的自然張數為準。如果記賬憑證中附有原始憑證匯總表,則應把所附原始憑證和原始憑證匯總表的張數一起計入附件的張數之內。但報銷差旅費等零散票券,可以粘貼在一張紙上,作為一張原始憑證。當一張原始憑證涉及幾張記賬憑證時,可將原始憑證附在一張主要的記賬憑證后面,在其他記賬憑證上注明附有該原始憑證的記賬憑證的編號或者附上該原始憑證的復印件。

如果一張原始憑證所列支出需要幾個單位共同負擔的,應由保存該原始憑證的單位開具原始憑證分割單給其他應負擔的單位。

第六、填制記賬憑證時若發生差錯,應重新填制。已登記入賬的記賬憑證,在當年內發現填寫錯誤的,可以用紅字填寫一張與原內容相同的記賬憑證,在摘要欄注明“注銷某月某日第某號憑證”字樣,同時再用藍字重新填制一張正確的記賬憑證,在摘要欄注明“訂正某月某日第某號憑證”字樣。如果會計科目沒有錯誤,只是金額錯誤,也可將正確數字與錯誤數字之間的差額,另編一張調整的記賬憑證,調增金額用藍字,調減金額用紅字。發現以前年度記賬憑證有錯誤的,用藍字填制一張更正的記賬憑證。

第七、記賬憑證填制完經濟業務后,如有空行,應當自金額欄最后一筆金額數字下面的空行處至合計數上的空行處劃線注銷。

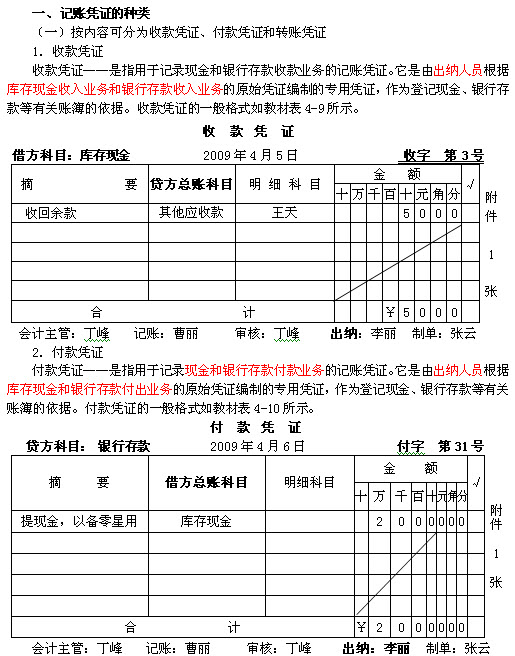

(二)收款憑證的填制要求

收款憑證左上角的“借方科目”按收款的性質填寫“庫存現金”或“銀行存款”;“日期”填寫的是編制本憑證的日期;右上角填寫編制收款憑證的順序號;“摘要”填寫記錄經濟業務的簡要說明;“貸方科目”填寫與收入現金或銀行存款相對應的會計科目;“記賬”是指該憑證已登記入賬的標記;“金額”是指各項經濟業務的發生額;“附件 張”是指本記賬憑證所附原始憑證的張數;最下邊分別由有關人員簽章。

見教材【例4-2】

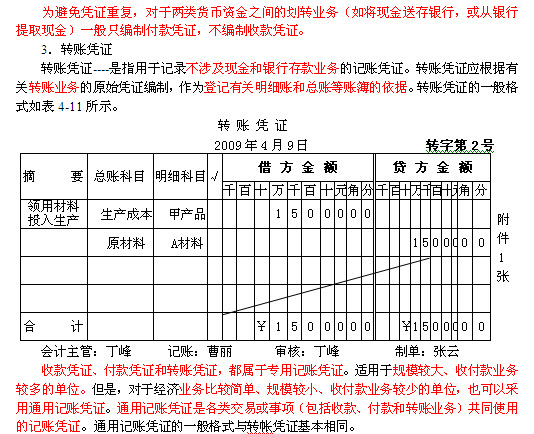

(三)付款憑證的填制要求

與收款憑證的填制要求基本相同,只是左上角由“借方科目”換為“貸方科目”,憑證中間的“貸方科目”換為“借方科目”。

見教材【例4-3】

特別注意:

涉及現金和銀行存款之間的劃轉業務,為了避免重復記賬,只填制付款憑證,不編收款憑證。

說明:只編貨幣資金的付出方(貸方)的付款憑證:如:從銀行提取現金,要編制銀行存款付款憑證;將現金存入銀行,要編制現金付款憑證。

見教材【例4-4】

注意:出納人員應根據會計人員審核無誤的收款憑證和付款憑證辦理收付款業務。

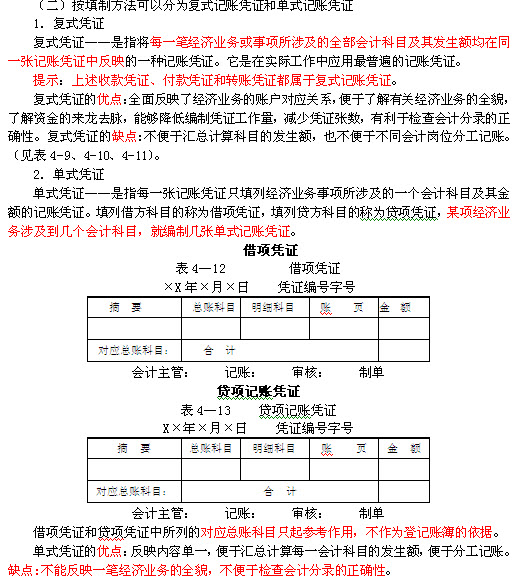

(四)轉賬憑證的填制要求

它的應借、應貸會計科目全部列入記賬憑證之內。

見教材【例4-5】

特別注意:

在同一項經濟業務中,如果既有現金或銀行存款的收付業務,又有轉賬業務時,應分別填制收(或付)款憑證和轉賬憑證。例如,李強出差回來,報銷差旅費500元,出差前已預借800元,剩余款項交回現金。對于這項經濟業務,應根據收款收據的記賬聯填制現金收款憑證,同時根據差旅費報銷憑單填制轉賬憑證。

見教材【例4-6】

(五)記賬憑證的審核

記賬憑證的審核內容主要包括:

1.內容是否真實。

2.項目是否齊全。

3.科目是否正確。

4.金額是否準確。

5.書寫是否正確。

注意:出納人員在辦理收款和付款業務后,應在憑證上加蓋“收訖”或“付訖”的戳記,以避免重收重付。

【例題44·判斷題】收、付款的記賬憑證,出納人員可以不用簽名或蓋章。( )

【答案】×

【例題45·多項題】付款憑證左上角可填制的會計科目有( )。

A. 庫存現金

B. 應收賬款

C. 銀行存款

D. 實收資本

【答案】AC

【例題46·多項題】記賬憑證應具備的基本內容包括( )。

A. 填制單位蓋章

B. 記賬憑證的填制日期和編號

C. 經濟業務的內容摘要和所附原始憑證的張數

D. 有關人員的簽章

【答案】BCD