考點33:借貸記賬法的會計科目結(jié)構(gòu)

會計科目按其性質(zhì)來說,既有反映資產(chǎn)的會計科目,又有反映負債、所有者權(quán)益的會計科目,還有反映成本、損益的會計科目。我們從會計等式中知道資產(chǎn)與權(quán)益是同一事物的兩個不同方面兩者總額始終保持相等的平衡關(guān)系。因此,在這兩方面的會計科目中,就應(yīng)當(dāng)用相反的方向來登記他們的增加數(shù)。同樣,對他們的減少數(shù),也需要在這兩方面的會計科目中用相反的方向登記。

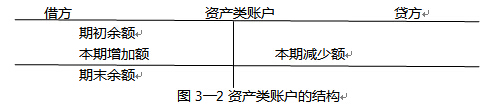

1.資產(chǎn)類會計科目的結(jié)構(gòu)(借加貸減)

在資產(chǎn)類賬戶中,資產(chǎn)的增加記錄在賬戶的借方,資產(chǎn)的減少記錄在賬戶的貸方,賬戶的余額在借方。資產(chǎn)類賬戶的結(jié)構(gòu)見圖3—2。

資產(chǎn)類賬戶期末余額的計算公式如下:

借方期末余額 = 借方期初余額 + 借方本期發(fā)生額 -貸方本期發(fā)生額

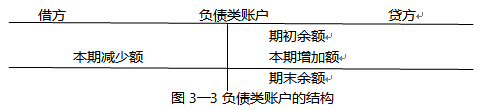

2.負債類會計科目的結(jié)構(gòu)(借減貸加)

在負債類賬戶中,負債的增加記錄在賬戶的貸方,負債的減少記錄在賬戶的借方,賬戶的余額在貸方。負債類賬戶的結(jié)構(gòu)見圖3—3。

貸方期末余額 = 貸方期初余額 + 貸方本期發(fā)生額 一借方本期發(fā)生額

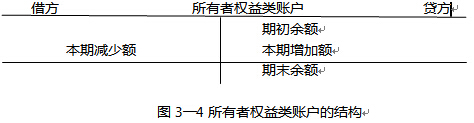

3.所有者權(quán)益類會計科目的結(jié)構(gòu)(借減貸加)

在所有者權(quán)益類賬戶中,所有者權(quán)益增加記錄在賬戶的貸方,所有者權(quán)益減少記錄在賬戶的借方,賬戶的余額在貸方。所有者權(quán)益類賬戶的結(jié)構(gòu)見圖3—4。

所有者權(quán)益類賬戶期末余額的計算公式與負債類賬戶相同。

貸方期末余額 = 貸方期初余額 + 貸方本期發(fā)生額 一借方本期發(fā)生額

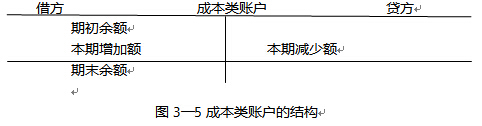

4.成本類會計科目的結(jié)構(gòu)(借加貸減)

在成本類賬戶中,成本的增加記錄在賬戶的借方,成本的轉(zhuǎn)銷記錄在賬戶的貸方,期初、期末如有余額,余額在賬戶的借方。成本類賬戶的結(jié)構(gòu)見圖3—5。

5.損益類會計科目的結(jié)構(gòu)

由于企業(yè)在一定期間所取得的收入和發(fā)生的費用都將體現(xiàn)在當(dāng)期損益中,因此,損益類賬戶又可以分為收入類賬戶和費用類賬戶。

損益類賬戶是反映會計主體在某一會計期間取得的收入和發(fā)生的費用支出情況,在某一會計期間結(jié)束時,收入與費用相抵后表現(xiàn)為所有者權(quán)益的增加或減少,因此,損益類賬戶在期末要轉(zhuǎn)入“本年利潤”賬戶,該類賬戶期末結(jié)轉(zhuǎn)之后沒有余額。

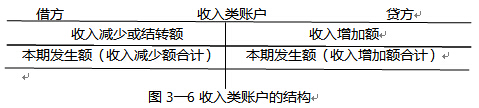

(1)收入類賬戶的結(jié)構(gòu)

在收入類賬戶中,收入的增加記錄在賬戶的貸方,收入的減少記錄在賬戶的借方,期末本期發(fā)生的收入增加額減去本期發(fā)生的收入減少額的差額轉(zhuǎn)入所有者權(quán)益類有關(guān)賬戶,期末無余額。收入類賬戶的結(jié)構(gòu)見圖3—6。

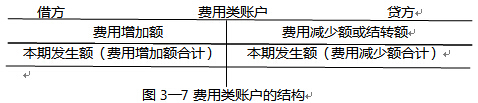

(2)費用類賬戶的結(jié)構(gòu)

在費用類賬戶中,費用的增加記錄在賬戶的借方,費用的減少記錄在賬戶的貸方,期末本期發(fā)生的費用增加額減去本期發(fā)生的費用減少額的差額轉(zhuǎn)入所有者權(quán)益類有關(guān)賬戶,期末一般無余額。費用類賬戶的結(jié)構(gòu)見圖3—7。