一、 填空題(將正確答案填入各題空格內,每空1分,共10分)

1、款項是作為支付手段的_______________________________。

2、賬戶是根據__________________設置的,具有一定______________________,用來分類反映會計要素增減變動情況及其結果的載體。

3、借貸記賬法是指采用______________作為記賬符號的一種復式記賬法,以______________________________這一會計等式作為理論依據。

4、賬實核對是指各項財產物資、債權債務等_________________與___________________之間的核對。

5、各單位保存的會計檔案不得借出。如有特殊需要,經__________________批準,可以提供查閱或者復制,并辦理登記手續。

6、預收賬款與應付賬款不同,它不是發生在__________________中,而是發生在銷售過程中,它所形成的負債,將來不是以貨幣償還,而是以購貨單位所需要的____________________償還。

二、單項選擇題(將下列各題中唯一一個符合題意的正確答案用英文大寫字母填入括號內。每小題1分,共10。不選、錯選或多選,該小題均不得分)

1、反映企業經營成果的會計要素是( )。

A.收入、費用和利潤

B.資產、負債和所有者權益

C 收入、資產和負債

D. 資產、負債和利潤

2、經批準用盈余公積轉增資本,屬于( )。

A.一項負債增加、另一項負債減少

B. 一項所有者權益增加,另一項所有者權益減少

C 一項資產和一項負債同時減少

D.一項資產增加,另一項資產減少

3、( )是記錄經濟業務,明確經濟責任,作為登賬依據的書面證明。

A.會計要素

B. 會計賬戶

C.會計憑證

D. 會計報表

4、某企業月末編制的試算平衡表中,全部賬戶的本月借方發生額合計為900 000元,除“預收賬款”以外的其他賬戶的本月貸方發生額合計為895 000元,則預收賬款賬戶( )。

A.本月借方發生額為5 000元

B.本月貸方發生額為5 000元

C 月末借方余額為5 000元

D.月末借方余額為紅字5 000元

5、某企業材料總分類賬戶本期借方發生額為3 200元,本期貸方發生額為3 000元,其有關明細分類賬戶的發生額分別為:甲材料本期借方發生額700元,貸方發生額900元;乙材料本期借方發生額2 100元,貸方發生額1 800元;則丙材料本期為( )。

A.借方發生額2 700元,貸方發生額2 800元

B. 借方發生額400元,貸方發生額300元

C. 借方發生額200元,貸方發生額400元

D. 因不知各賬戶期初余額,故無法計算

6、下列錯誤中能通過試算平衡查找的有( )。

A.某項經濟業務未入賬

B. 某項經濟業務重復記賬

C 應借應貸賬戶中借貸方向顛倒

D.應借應貸賬戶中借貸金額不等

7、企業銷售產品一批,售價50 000元,款未收。該筆業務應編制的記賬憑證是( )。

A.收款憑證

B. 付款憑證

C.轉賬憑證

D. 以上均可

8、記賬以后,發現記賬憑證中科目正確,但所記金額小于應記的金額,應采用( )進行更正。

A.紅字更正法

B.平等登記法

C.補充登記法

D. 劃線更正法

9、總賬、現金日記賬和銀行存款日記賬應采用( )。

A.活頁賬

B. 訂本賬

C.卡片賬

D. 以上均可

10、當年形成的會計檔案,在會計年度終了后,可暫由本單位會計機構保管( )。

A. 1年

B. 2年

C. 3年

D. 5年

#p#副標題#e#

#p#副標題#e#

三、多項選擇題(每小題有兩個或兩個以上的正確答案,請將選定的答案用英文大寫字母填入括號內。多選、少選、錯選或不選均不得分。每小題1.5分,共12分。)

1、下列屬于流動負債的是( )。

A.應付票據

B.應付賬款

C. 一年內到期的長期借款

D.應交稅金

2、企業購買原材料一批,價款尚未支付,會計要素發生變動的有( )。

A.資產

B.負債

C.所有者權益

D.收入

3、會計核算的具體內容包括( )。

A.款項和有價證券的收付

B. 財物的收付、增減和使用

C. 債權、債務的發生和結算

D. 資本的增減

4、有關費用(成本)類賬戶說法正確的有( )。

A.借方登記費用(成本)金額的增加

B. 貸方登記費用(成本)金額的減少或轉銷

C. 賬戶結構與資產類賬戶基本相同

D. 借方登記費用(成本)的減少或轉銷

5、除( )的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。

A.結賬

B. 現金業務

C.更正錯誤

D. 轉賬業務

6、需要永久保存的會計檔案包括( )。

A.記賬憑證

B.年度財務報告(決算)

C.會計檔案保管清冊

D.現金日記賬

7、“累計折舊”科目是反映固定資產因使用而轉移到成本中去或減少價值的賬戶,其( )。

A. 借方登記因固定資產出售、報廢或毀損而減少的固定資產折舊

B. 貸方登記已提固定資產折舊的數額

C.借方登記已提固定資產折舊的數額考試大

D. 期末貸方余額反映固定資產的累計折舊

8、下列項目中,不能用現金支付的項目是( )。

A.向職工個人發放獎金5 000元

B. 償還前欠M公司購貨款10 000元

C. 張山出差借支差旅費1 200元

D. 購買設備一臺,價款20 000元

#p#副標題#e#

#p#副標題#e#

四、判斷題(對的在括號內打“?”,錯的打“?”,每小題1分,共10分。不答、錯答不得分也不扣分)

1、經濟業務發生,可能破壞“資產=負債+所有者權益”的平衡關系 ( )

2、使用電子計算機進行會計核算的,其軟件及其生成的會計憑證、會計賬簿、財務會計報告和其他會計資料,也必須符合國家統一的會計制度的規定。 ( )

3、總分類賬戶期初期末余額與其所屬明細分類賬戶期初期末余額合計未必相等。 ( )

4、登記賬簿必須用藍、黑墨水書寫,不得使用圓珠筆或鉛筆書寫。 ( )

5、年結時,應在“總計”行下劃單紅線,表示本年度記賬結束,即封賬。 ( )

6、實物盤點法適用于大量的、成堆的、無法逐一清點或準確計量的實物資產,通常用于煤炭、砂石等大宗物資的清查。 ( )

7、現金和銀行存款同屬于貨幣資金,因此清查方法是相同的。 ( )

8、資產負債表和損益表都是反映企業特定日期財務狀況的會計報表。 ( )

9、企業從銀行獲得的票據到期值扣除貼現利息后的貨幣收入,稱為貼現收入。 ( )

10、企業在經濟活動中,除按國家現金管理規定可用現金支付的部分外,都必須通過銀行辦理轉賬結算。( )

五、簡答題(每小題5分,共10分)

(一)什么是未達賬項?未達賬項是指哪四種情況?

(二)請指出記賬憑證賬務處理程序的主要特點、優缺點及適用范圍。

#p#副標題#e#

#p#副標題#e#

六、計算和業務題(共48分)

(一)某企業2006年9月份發生有關經濟業務如下,請編制會計分錄。(本題18分)

1、在現金清查中,發現庫存現金較賬面余額多出280元,原因尚未查明。

2、以銀行存款上繳企業所得稅50 000元。

3、購買A材料一批,貨款20 000元已用銀行存款支付,材料已驗收入庫(不考慮增值稅)。

4、采購員陳笛出差前曾借支差旅費2 000元,現出差回來報銷差旅費2 300元,以現金補付陳笛300元。

5、收到投資者作為資本投入的貨幣資金300 000元,款項已收存銀行。

6、向甲公司銷售產品一批,貨款180 000元尚未收到(不考慮增值稅)。

7、計提本月固定資產折舊198 000元,其中:生產車間148 000元,行政管理部門50 000元。

8、結轉本月完工入庫A產品的成本265 000元。

9、將本月份實現的產品銷售收入620 000元結轉到本年利潤。

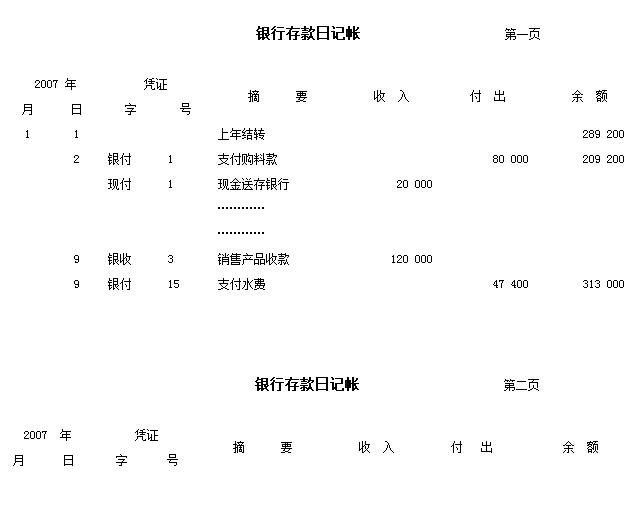

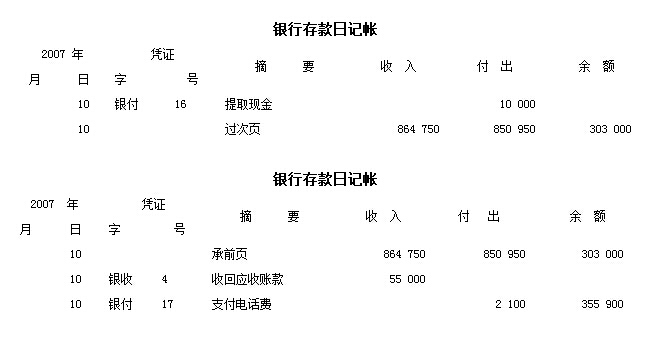

(二)某企業2007年1月10日有關銀行存款收付的業務發生如下:(本題10分)

要求:(1)編制會計分錄(代記賬憑證,在登賬時要寫明憑證字號);(本小題6分)

(2)登記銀行存款日記賬。(本小題4分)

說明:本月1——9日,銀行存款借方發生額共計為864 750元,貸方發生額共計為840 950元。

1、向銀行提取現金10 000元。

2、收回甲公司前欠的銷貨款55 000元。

3、以銀行存款支付行政管理部門的電話費2 100元。

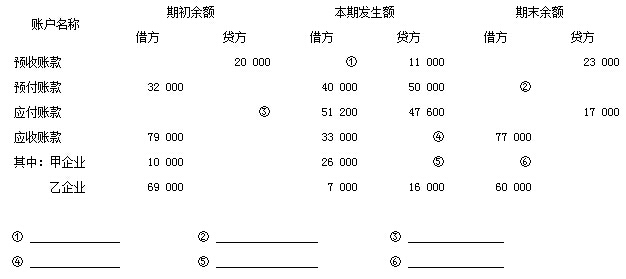

(三)請根據賬戶期末余額的計算公式及總賬與明細賬平行登記的原理,將下表中欠缺的余額或發生額在相應的位置上填列。(本題6分)

(四)東方有限公司在2006年9月發生的以下經濟業務均有錯誤,請按要求回答問題及進行處理。(本題6分,每小題3分)

(三)請根據賬戶期末余額的計算公式及總賬與明細賬平行登記的原理,將下表中欠缺的余額或發生額在相應的位置上填列。(本題6分)

(四)東方有限公司在2006年9月發生的以下經濟業務均有錯誤,請按要求回答問題及進行處理。(本題6分,每小題3分)

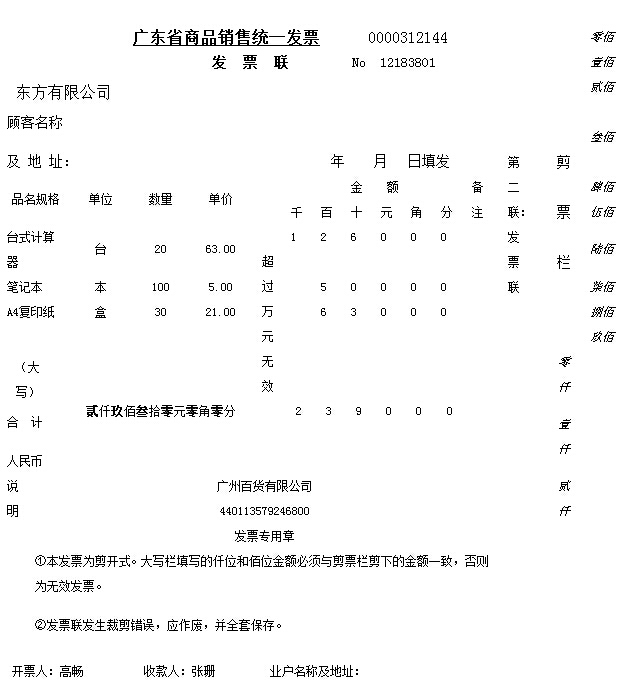

1、向廣州百貨有限公司購買文具用品,貨款2 390元已用銀行存款支付,取得發票如下,在對發票進行審核時發現有誤。

要求:①指出該發票的不正確之處;

②東方有限公司對該發票應如何處理?

2、月終結轉本月銷售A產品成本共計300 000元,經審核原始憑證無誤并編制記賬憑證如下,在記賬前通過對該憑證進行審核,發現有誤。

要求:①指出該記賬憑證的不正確之處;

②對該記賬憑證應如何處理?

#p#副標題#e#

#p#副標題#e#

答案及評分標準:

一、 填空:(每空1分,共10分)

1、貨幣資金;2、會計科目、格式和結構;3、借和貸、資產=負債+所有者權益;4、賬面余額、實有數;

5、單位負責人;6、購買過程、貨物或勞務。

二、單選題(每小題1分,共10分)

1、A 2、B 3、C 4、B 5、B 6、D 7、C 8、C 9、B 10、A

二、多選題(每小題1.5分,共12分)

1、ABCD 2、AB 3、ABCD 4、ABC 5、A C 6、BC 7、ABD 8、BD

四、判斷題(每小題1分,共10分)

1、? 2、? 3、? 4、? 5、? 6、? 7、? 8、? 9、? 10、?

五、簡答題(每小題5分,共10分)

(一)未達賬項是指單位與銀行之間一方已取得有關憑證登記入賬,另一方由于未取得有關憑證尚未入賬的款項。(1分)

企業與銀行之間的未達賬項表現為以下四種情況:

1、企業已收款入賬,銀行未收款入賬。(1分)

2、企業已付款入賬,銀行未付款入賬。(1分)

3、銀行已收款入賬,企業尚未收款入賬。(1分)

4、銀行已付款入賬,企業尚未付款入賬。(1分)

(二)記賬憑證賬務處理程序的主要特點、優缺點及適用范圍如下:

主要特點:是根據記賬憑證直接登記總分類賬戶(1分)

優點:(1)賬務處理程序簡單明了,易于理解(1分)

(2)總分類賬可以較詳細地反映經濟業務的發生情況(1分)

缺點:登記總分類賬的工作量較大(1分)

適用范圍:適用于規模較小,經濟業務量較少的單位(1分)

六、計算和業務題(共48分)

(一)本題18分。每對分錄2分。會計科目、借貸方向或金額錯的不得分,沒有寫明細科目的扣0.5分。

1、借:現金 280

貸:待處理財產損溢 280

2、借:應交稅金——應交所得稅 50 000

貸:銀行存款 50 000

3、借:原材料——A材料 20 000

貸:銀行存款 20 000

4、借:管理費用 2 300

貸:其他應收款——陳笛 2 000

現金 300

5、借:銀行存款 300 000

貸:實收資本 300 000

6、借:應收賬款——甲公司 180 000

貸:主營業務收入 180 000

7、借:制造費用 148 000

管理費用 50 000

貸:累計折舊 198 000

8、借:庫存商品——A產品 265 000

貸:生產成本——A產品 265 000

9、借:主營業務收入 620 000

貸:本年利潤 620 000

(二)本題10分

①每對分錄2分(共6分)。會計科目、借貸方向或金額錯的不得分,沒有寫明細科目的扣0.5分。

②每項業務登賬正確各得0.5分,最后一項業務登賬后結出當日余額的,給0.5分。(共2分)其中:憑證字號填寫正確最多得1分。寫錯一個扣0.5分,寫錯2個以上的扣1分為限。

③過次頁、承前頁填寫正確的各得1分(共2分)。每錯寫出或漏寫一個數字的扣0.5分,但一行扣1分為限。

分錄如下:

1、借:現金 10 000

貸:銀行存款 10 000

2、借:銀行存款 55 000

貸:應收賬款——甲公司 55 000

3、借:管理費用 2 100

貸:銀行存款 2 100

(三)每個數據1分,共6分

(1)8 000 (2)22 000 (3)20 600 (4)35 000 (5)19 000 (6)17 000

(四)每小題3分,共6分

1、①發票中不正確的地方有:

(1)發票中沒有填寫日期(1分);

(2)發票中大寫金額錯將2 390元寫成2 930元。同時剪票欄金額也剪錯(1分)。

②應將此發票退回給廣州百貨有限公司,由其重新開具一張正確的發票。(1分)

2、①記賬憑證中不正確的地方有:

(1)貸方科目錯。正確的貸方科目應是“庫存商品”。(1分)

(2)金額錯。正確的金額應是300 000地。(1分)

②因是在記賬前發現記賬憑證有錯,所以可作廢錯誤憑證,重新填制一張正確憑證并據以記賬。(1分)