分期收款銷售商品進行會計處理的基本會計理論是實質重于形式。企業銷售商品,如分期收款發出商品,即商品已經交付,貨款分期收回,通常為超過3 年,銷貨方大量的資金長時間被購貨方占用,按照資金的時間價值計算銷貨方往往要求購貨方在以后每期付款時按照占用資金數額的大小另外支付一定數量的貨幣資金作為代價,于是雙方在合同或協議中約定的價款往往高于公允價值,那么從實質上看延期收取的貨款具有融資性質,是企業向購貨方提供免息的信貸時,企業應當按照應收的合同或協議價款的公允價值確定收入金額,而不能按照雙方在合同或協議中約定的價款確認收入。

不具有融資性質分期收款銷售商品的會計處理,應按照正常的市場銷售價格確定應收款項,在發出商品時按照合同或協議約定的價款確認收入,同時結轉相關成本。

具有融資性質分期收款銷售商品的會計處理,應按照應收的合同或協議價款的公允價值確定收入金額,應收的合同或協議價款的公允價值,通常按照其未來現金流量的現值或商品現銷價格計算確定。應收的合同或協議價款與其公允價值之間的差額,應當在合同或協議期間內,按照應收款項的攤余成本和實際利率計算確定的金額進行攤銷,沖減財務費用。其中,實際利率是指具有類似信用等級的企業發行類似工具的現實利率,或者將應收的合同或協議及款折現為商品現銷價格時的折現率等。應收的合同或協議價款與其公允價值之間的差額,按照實際利率法攤銷與直線法攤銷結果相差不大的,也可以采用直線法進行攤銷。

分期收款銷售商品會計處理實務:

2005 年1 月1日,甲公司向乙公司銷售一套設備,合同約定的銷售價格為2000 萬元,分5 次于每年12月31日等額收取。

該設備成本為1560 萬元,在現銷方式下其銷售價格為1600 萬元。假定甲公司發出商品時開出增值稅專用發票,注明增值稅額為340 萬元,并于當天收到增值稅額340 萬元。甲公司應當確認的銷售商品收入金額為1600 萬元。

根據公式“未來五年收款額的現值= 現銷方式下應收款項金額”可以得出:4000000*(P/A,r,5)3400000=19400000

用插值法計算折現率r=7.93%

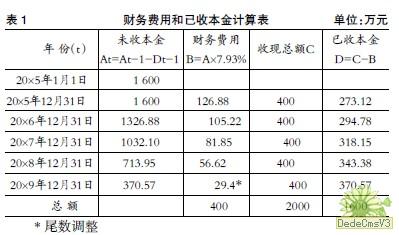

每期計入財務費用的金額如表1 所示。

2005 年未實現融資收益攤銷=(2000-400)*7.93%=126.88

2006 年未實現融資收益攤銷=[(2000-400)-(400-126.88)] *7.93%=105.22(萬元)

2007年未實現融資收益攤銷= [(2000-400-400)-(400-126.88-105.22)]*7.93%=81.85(萬元)

2008 年未實現融資收益攤銷= [(2000-400-400-400)-(400-126.88-105.22-81.85)]*7.93%=56.52(萬元)

2009 年未實現融資收益攤銷=400-126.88-105.22-81.85-56.62=29.43(萬元)

根據表1 的計算結果,甲公司各期的會計分錄如下:

(1)20×5 年1 月1 日銷售實現時:

借:長期應收款20000000

銀行存款3400000

貸:主營業務收入16000000

應交稅費——應交增值稅(銷項稅額)3400000

現融資收益4000000

借:主營業務成本l5600000

貸:庫存商品l5600000

(2)20×5 年12 月31 日收取貨款時:

借:銀行存款4000000

貸:長期應收款4000000

借:未實現融資收益1268800

貸:財務費用l268800

(3)20×6 年12 月31 日收取貨款時:

借:銀行存款4000000

貸:長期應收款4000000

借:未實現融資收益1052200

貸:財務費用l052200

(4)20×7 年l2 月31 日收取貨款時:

借:銀行存款4000000

貸:長期應收款4000000

借:未實現融資收益818500

貸:財務費用818500

(5)20×8年12月31日收取貨款時:

借:銀行存款4000000

貸:長期應收款4000000

借:未實現融資收益566200

貸:財務費用566200

(6)20×9年12月31日收取貨款:

借:銀行存款4000000

貸:長期應收款4000000

借:未實現融資收益294300

貸:財務費用294300