第一章 會計法律制度

第四節 會計監督

目前我國已形成了三位一體的會計監督體系,包括單位內部監督、以注冊會計師為主體的社會監督和以政府財政部門為主體的政府監督。(08、05、04、02多選;03判斷)

分清監督主體和層次高低:

單位內部監督——內部監督——層次最低

社會監督——外部監督——對單位內部監督的再監督

政府監督——外部監督——層次最高——對單位和社會監督的再監督

【例題·多選題】下列各項中,屬于會計監督體系組成部分的有( )。(2008)

A.社會輿論監督

B.單位內部會計監督

C.以注冊會計師為主體的會計工作社會監督

D.以政府財政部門為主體的會計工作政府監督

『正確答案』BCD

【例題·多選題】會計監督體系包括( )。(2004、2002)

A.單位內部會計監督

B.會計工作的國家監督

C.會計工作的社會監督

D.新聞媒體監督

『正確答案』ABC

【例題·判斷題】目前我國實行的三位一體的會計監督體系中,以注冊會計師為主體的監督屬于國家監督。( )(2003)

『正確答案』×

一、單位內部會計監督

概念:單位內部會計監督,是指一個單位為了保護其資產的安全、完整,保證其經營活動符合國家法律、法規和內部規章要求,提高經營管理水平和效率,防止舞弊,控制風險等目的,而在單位內部采取的一系列相互聯系、相互制約的制度和方法。

《會計法》對單位內部會計監督制度作出的規定,主要包括:

(1)會計事項相關人員的職責權限應當明確;

(2)重大經濟業務事項的決策和執行程序應當明確;

(3)進行財產清查;

(4)對會計資料進行內部審計。

#p#副標題#e#

#p#副標題#e#

(一)主體和對象

內部會計監督的主體是各單位的會計機構、會計人員;內部會計監督的對象是單位的經濟活動。

單位負責人負責單位內部會計監督制度的組織實施,對本單位內部會計監督制度的建立及有效實施承擔最終責任。(08判斷;04單選、判斷;02判斷;01單選)

【例題·多選題】下列各項中,屬于單位內部會計監督主體的是各單位的( )。

A.審計機構

B.會計機構

C.會計人員

D.審計人員

『正確答案』BC

【例題·判斷題】根據《會計法》的規定,單位內部會計監督的對象是會計機構、會計人員。( )

『正確答案』×

(二)單位內部會計監督制度的基本要求(10、08、07多選)

《會計法》規定,單位內部會計監督制度應當符合下列要求:

1.記賬人員與經濟業務事項和會計事項的審批人員、經辦人員、財物保管人員的職責權限應當明確,并相互分離、相互制約;【內部牽制制度防止舞弊】(06、05、04、03、02判斷)

【例題·判斷題】記賬人員與經濟業務或事項的審批人員、經辦人員、財物保管人員的職責權限應當明確,可以相互兼任。( )(2004)

『正確答案』×

2.重大對外投資、資產處置、資金調度和其他重要經濟業務事項的決策和執行的相互監督、相互制約程序應當明確;【防止吃回扣,暗箱操作】【陷阱,重大投資由單位負責人決定】

3.財產清查的范圍、期限和組織程序應當明確;【查什么,什么時間查,怎么查】

4.對會計資料定期進行內部審計的辦法和程序應當明確。

【例題·多選題】下列有關單位內部會計監督制度基本要求的表述中,符合規定的有( )。(10、08)

A.記賬人員與經濟業務的審批人員、經辦人員、財物保管人員的職責權限應當明確,并相互分離、相互制約

B.重大對外投資、資產處置、資金調度和其他重要經濟業務,應當明確其決策和執行程序,并體現相互監督、相互制約的要求

C.財產清查的范圍、期限和組織程序應當明確

D.對會計資料定期進行內部審計的辦法和程序應當明確

『正確答案』ABCD

【例題·多選題】下列各項中,屬于《會計法》規定的單位內部會計監督制度要求的有( )。(2007)

A.記賬人員與會計事項的審批人員相互分離、相互制約

B.重大對外投資與執行相互監督、相互制約

C.財產清查的范圍、期限和組織程序應當明確

D.內部會計監督的主體是單位負責人

『正確答案』ABC

(三)會計機構和會計人員在單位內部會計監督中的職權

1.依法開展會計核算和監督。對違反《會計法》和國家統一的會計制度規定的會計事項,有權拒絕辦理或者按照職權予以糾正。 (2008、2001判斷)

2. 對單位內部的會計資料和財產物資實施監督。發現會計賬簿記錄與實物、款項及有關資料不相符的,按照國家統一的會計制度的規定有權自行處理的,應當及時處理;無權處理的,應當立即向單位負責人報告,請求查明原因,作出處理。

【例題·判斷題】會計機構和會計人員發現會計賬簿記錄與實物、款項及有關資料不相符的,應當立即向本單位負責人報告,請求查明原因,作出處理。( )

『正確答案』×

#p#副標題#e#

#p#副標題#e#

二、會計工作的政府監督

(一)概念

會計工作的政府監督主要是指財政部門代表國家對單位和單位中相關人員的會計行為實施的監督檢查,以及對發現的違法會計行為實施的行政處罰,是一種外部監督。

(二)會計工作的政府監督的主體和對象

主體:

1.縣級以上人民政府財政部門為各單位會計工作的監督檢查部門,對各單位會計工作行使監督權,對違法會計行為實施行政處罰。(04、03、02單選)

2.審計、稅務、人民銀行、證券監管、保險監管等部門依照有關法律、行政法規規定的職責和權限,可以對有關單位的會計資料實施監督檢查。(07多選)

對象:

1.財政部門實施會計監督檢查的對象是會計行為,并對發現的有違法會計行為的單位和個人實施行政處罰。

2.違法會計行為是指公民、法人和其他組織違反《會計法》和其他有關法律、行政法規、國家統一的會計制度的行為。

【例題·多選題】下列各項中,屬于會計工作的政府監督范疇有( )。(2007)

A.財政部門對各單位會計工作的監督

B.人民銀行對有關金融單位相關會計賬簿的監督

C.證券監管部門對證券公司有關會計資料實施檢查

D.稅務機關對納稅人記賬憑證的檢查

『正確答案』ABCD

(三)財政部門會計監督檢查的主要內容(07簡答;06、05、04多選;10、02單選)

財政部門對各單位的下列事項實施監督:

(1)是否依法設置會計賬簿。

具體包括:是否依法設賬;所設的賬簿是否符合要求;是否存在賬外賬等。

(2)會計憑證、會計賬簿、財務會計報告和其他會計資料是否真實、完整。

(3)各單位的會計核算是否符合《會計法》和國家統一的會計制度的規定。

(4)各單位從事會計工作的人員是否具備從業資格。(2006判斷;2001單選)

(5)對會計師事務所出具的審計報告的程序和內容進行檢查。財政部門對注冊會計師及其會計師事務所的審計質量進行再監督。

【提示】沒有對“稅”的監督

【例題·判斷題】國務院財政部門和省、自治區、直轄市人民政府財政部門,有權對注冊會計師、會計師事務所和注冊會計師協會進行監督、指導。( )(2004)

『正確答案』√

【例題·多選題】下列各項中,屬于財政部門實施會計監督檢查的內容有( )。(2005)

A.從事會計工作的人員是否具備會計從業資格證書

B.會計憑證、會計賬簿、財務會計報告和其他會計資料是否真實、完整

C.會計核算是否符合會計法和國家統一的會計制度的規定

D.是否按照稅法的規定按時足額納稅

『正確答案』ABC

【例題·多選題】根據《中華人民共和國會計法》的規定,下列各項中,屬于財政部門實施會計監督檢查的內容有( )。(2004)

A.是否依法設置會計賬簿

B.是否按時進行納稅申報

C.是否按時足額繳納稅款

D.是否按照實際發生的經濟業務進行會計核算

『正確答案』AD

【例題·單選題】下列各項中,不屬于財政部門對各單位實施監督的事項有( )。(2010)

A.是否依法設置會計賬簿

B.單位是否按照稅法規定足額納稅

C.會計核算是否符合《會計法》和國家統一的會計制度的規定

D.從事會計工作的人員是否持有會計從業資格證書

『正確答案』B

(四)會計工作的政府監督的要求

#p#副標題#e#

#p#副標題#e#

三、會計工作的社會監督

(一)概念

會計工作的社會監督,主要是指由注冊會計師及其所在的會計師事務所依法對委托單位的經濟活動進行的審計、鑒證的一種監督制度。此外,單位和個人檢舉違反《會計法》和國家統一的會計制度規定的行為,也屬于會計工作社會監督的范疇。

【例題·判斷題】單位和個人檢舉違反《會計法》和國家統一的會計制度的行為,屬于會計工作社會監督的范疇。( )(2008)

『正確答案』√

1.注冊會計師

2.會計師事務所

3.注冊會計師協會

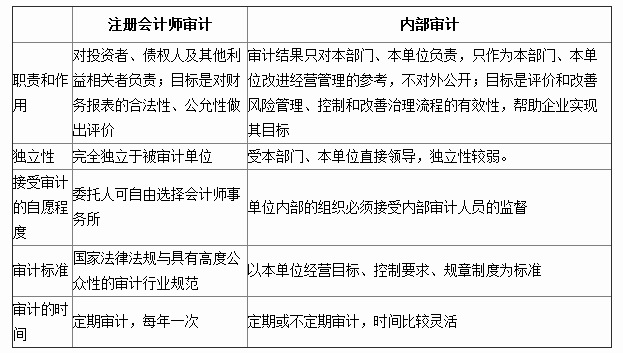

(二)注冊會計師審計與內部審計的關系

區別:

1.職責和作用不同

2.獨立性不同

3.接受審計的自愿程度不同

4.審計標準不同

5.審計的時間不同

#p#副標題#e#

#p#副標題#e#

(三)會計師事務所業務范圍

1.注冊會計師及其所在的會計師事務所依法承辦下列審計業務:

(1)審查企業財務會計報告,出具審計報告;

(2)驗證企業資本,出具驗資報告;

(3)辦理企業合并、分立、清算事宜中的審計業務,出具有關報告;

(4)法律、行政法規規定的其他審計業務。

2.承辦會計咨詢和會計服務:

(1)設計會計制度;

(2)擔任會計顧問;

(3)代理納稅申報;

(4)代理記賬;

(5)辦理投資評估、資產評估和項目可行性研究中的有關業務;

(6)提供會計咨詢、稅務咨詢和管理咨詢;

(7)代理申請工商注冊登記,協助擬訂合同、章程和其他業務文件;

(8)培訓會計、審計和財務管理人員;

(9)其他的會計咨詢、會計服務業務。

【例題·多選題】注冊會計師及所在的會計師事務所依法承辦的審計業務有( )。

A.驗證企業資本、出具驗資報告

B.審查企業財務會計報告出具審計報告

C.辦理企業合并、分立的審計業務

D.辦理企業清算事宜中的審計業務

『正確答案』ABCD

(四)委托人、注冊會計師和會計師事務所的行為規范

(1)委托單位應當如實地向注冊會計師提供相關的會計資料。任何單位或者個人不得以任何方式要求或者示意注冊會計師及其所在的會計師事務所出具不實或者不當的審計報告。(體現注冊會計師的獨立性)

(2)任何人不得干擾注冊會計師獨立開展審計業務。

(3)財政部門對會計師事務所出具的審計報告有監督的責任。《注冊會計師法》規定:“國務院財政部門和省、自治區、直轄市人民政府財政部門,依法對注冊會計師、會計師事務所和注冊會計師協會進行監督、指導。”——省級以上

【例題·多選題】下列表述中,符合《注冊會計師法》規定的有( )。(2008)

A.注冊會計師是依法取得注冊會計師證書并接受委托從事審計和會計咨詢、服務業務的執業人員

B.委托單位應當如實向注冊會計師提供相關的會計資料

C.任何人不得干擾注冊會計師獨立開展審計業務

D.省級以上財政部門有權依法對注冊會計師、會計師事務所和注冊會計師協會進行監督指導

『正確答案』ABCD