初級會計職稱教材視頻,初級會計輔導視頻課程推薦中華。

初級會計《初級會計實務》即學即練:商業(yè)折扣、現(xiàn)金折扣和銷售折讓

對于初級會計職稱考生來說,堅持每日復習知識點是良好的學習習慣,更重要的是把學習的內(nèi)容真正的掌握,想要牢記相關(guān)知識點,離不開不斷地鞏固復習。

在學習完知識點后,不要忘記及時做題,來檢驗自己掌握的情況。

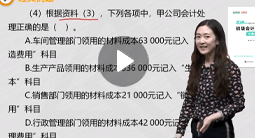

即學:

商業(yè)折扣、現(xiàn)金折扣和銷售折讓

一、商業(yè)折扣

商業(yè)折扣是指企業(yè)為促進商品銷售而給予的價格扣除。商業(yè)折扣在銷售時即已發(fā)生,并不構(gòu)成最終成交價格的一部分。企業(yè)銷售商品涉及商業(yè)折扣的,應當按照扣除商業(yè)折扣后的金額確定銷售商品收入金額。

二、現(xiàn)金折扣

現(xiàn)金折扣是指債權(quán)人為鼓勵債務人在規(guī)定的期限內(nèi)付款而向債務人提供的債務扣除。

現(xiàn)金折扣一般用符號“折扣率/付款期限”表示,例如,“2/10,1/20,N/30”表示,實際發(fā)生現(xiàn)金折扣時計入財務費用。在計算現(xiàn)金折扣時,還應注意銷售方式是按不包含增值稅的價款提供現(xiàn)金折扣,還是按包含增值稅的價款提供現(xiàn)金折扣

三、銷售折讓

銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價上給予的減讓。企業(yè)將商品銷售給買方后,如買方發(fā)現(xiàn)商品在質(zhì)量、規(guī)格等方面不符合要求,可能要求賣方在價格上給予一定的減讓。

銷售折讓如發(fā)生在確認銷售收入之前,則應在確認銷售收入時直接按扣除銷售折讓后的金額確認;已確認銷售收入的售出商品發(fā)生銷售折讓,且不屬于資產(chǎn)負債表日后事項的,應在發(fā)生時沖減當期銷售商品收入,如按規(guī)定允許扣減增值稅稅額的,還應沖減已確認的應交增值稅銷項稅額。

即練:

單選題

某企業(yè)在10月8日銷售商品150件,該商品單價為200元,增值稅稅率為16%,該企業(yè)給購貨方5%的商業(yè)折扣,購貨方尚未支付貨款,則該企業(yè)應收賬款的入賬價值為( )元。

A.28 500

B.27 400

C.33 060

D.35 100

查看答案解析【答案】C【解析】

企業(yè)應按扣除商業(yè)折扣后的實際售價和增值稅銷項稅額之和確認應收賬款,因此該企業(yè)應確認的應收賬款的入賬價值=150×200×(1+16%)×(1-5%)=33 060(元)。

網(wǎng)校全新推出會計類考試在線模擬考場,考場共包含6大類共計百余套模擬試卷。提供自動閱卷評分、全真試題解析、試題討論及成績排名等功能,讓考生邊學邊練,達到進一步鞏固學習效果的目的,幫助學員模擬實戰(zhàn),增加考試通過率。

以上就是關(guān)于初級會計職稱教材視頻的詳細介紹,更多與初級會計職稱培訓有關(guān)的內(nèi)容,請繼續(xù)關(guān)注數(shù)豆子。

每科35-40小時,助力沖刺速學,短線備考。

免費領(lǐng)取- 計算機初級培訓視頻12-10

- 會計初級網(wǎng)絡視頻教學12-10

- 寧夏初級會計培訓學校12-10

- 會計初級學習班價格12-10

- 上饒初級會計培訓哪個機構(gòu)好12-10

- 財務初級會計培訓班12-10

- 會計初級職稱考試班12-10

- 會計初級培訓班報價12-10

高志謙:初級會計實務

高志謙:初級會計實務 侯永斌:經(jīng)濟法基礎(chǔ)

侯永斌:經(jīng)濟法基礎(chǔ) 楊軍:經(jīng)濟法基礎(chǔ)

楊軍:經(jīng)濟法基礎(chǔ) 馮雅竹:初級會計實務

馮雅竹:初級會計實務