-

營改增測算表必須填嗎?

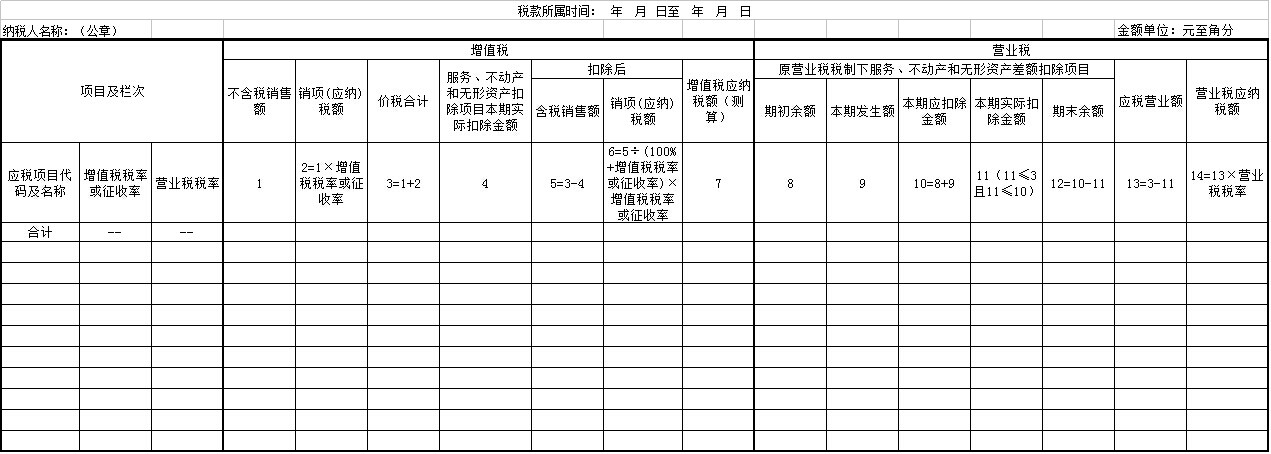

營改增稅負分析測算明細表,由2016年5月1日起納入營業稅改增值稅的試點一般納稅人填寫,即房地產業、建筑業、金融業、生活服務業一般納稅人在進行增值稅納稅申報時,同時填報《營改增稅負分析測算明細表》。

營改增稅負分析測算明細表填報說明

本表中“稅款所屬時間”“納稅人名稱”的填寫同《增值稅納稅申報表(適用一般納稅人)》主表。

一、各列填寫說明

(一)“應稅項目代碼及名稱”:根據《營改增試點應稅項目明細表》所列項目代碼及名稱填寫,同時有多個項目的,應分項目填寫。

(二)“增值稅稅率或征收率”:根據各項目適用的增值稅稅率或征收率填寫。

(三)“營業稅稅率”:根據各項目在原營業稅稅制下適用的原營業稅稅率填寫。

(四)第1列“不含稅銷售額”:反映納稅人當期對應項目不含稅的銷售額(含即征即退項目),包括開具增值稅專用發票、開具其他發票、未開具發票、納稅檢查調整的銷售額,納稅人所填項目享受差額征稅政策的,本列應填寫差額扣除之前的銷售額。

(五)第2列“銷項(應納)稅額”:反映納稅人根據當期對應項目不含稅的銷售額計算出的銷項稅額或應納稅額(簡易征收)。

本列各行次=第1列對應各行次×增值稅稅率或征收率。

(六)第3列“價稅合計”:反映納稅人當期對應項目的價稅合計數。

本列各行次=第1列對應各行次+第2列對應各行次。

(七)第4列“服務、不動產和無形資產扣除項目本期實際扣除金額”:納稅人銷售服務、不動產和無形資產享受差額征稅政策的,應填寫對應項目當期實際差額扣除的金額。不享受差額征稅政策的填“0”。

(八)第5列“含稅銷售額”:納稅人銷售服務、不動產和無形資產享受差額征稅政策的,應填寫對應項目差額扣除后的含稅銷售額。

本列各行次=第3列對應各行次-第4列對應各行次。

(九)第6列“銷項(應納)稅額”:反映納稅人按現行增值稅規定,分項目的增值稅銷項(應納)稅額,按以下要求填寫:

1.銷售服務、不動產和無形資產按照一般計稅方法計稅的

本列各行次=第5列對應各行次÷(100%+對應行次增值稅稅率)×對應行次增值稅稅率。

2.銷售服務、不動產和無形資產按照簡易計稅方法計稅的

本列各行次=第5列對應各行次÷(100%+對應行次增值稅征收率)×對應行次增值稅征收率。

(十)第7列“增值稅應納稅額(測算)”:反映納稅人按現行增值稅規定,測算出的對應項目的增值稅應納稅額。

1.銷售服務、不動產和無形資產按照一般計稅方法計稅的

本列各行次=第6列對應各行次÷《增值稅納稅申報表(一般納稅人適用)》主表第11欄“銷項稅額”“一般項目”和“即征即退項目”“本月數”之和×《增值稅納稅申報表(一般納稅人適用)》主表第19欄“應納稅額”“一般項目”和“即征即退項目”“本月數”之和。

2.銷售服務、不動產和無形資產按照簡易計稅方法計稅的

本列各行次=第6列對應各行次。

(十一)第8列“原營業稅稅制下服務、不動產和無形資產差額扣除項目”“期初余額”:填寫按原營業稅規定,服務、不動產和無形資產差額扣除項目上期期末結存的金額,試點實施之日的稅款所屬期填寫“0”。本列各行次等于上期本表第12列對應行次。

(十二)第9列“原營業稅稅制下服務、不動產和無形資產差額扣除項目”“本期發生額”:填寫按原營業稅規定,本期取得的準予差額扣除的服務、不動產和無形資產差額扣除項目金額。

(十三)第10列“原營業稅稅制下服務、不動產和無形資產差額扣除項目”“本期應扣除金額”:填寫按原營業稅規定,服務、不動產和無形資產差額扣除項目本期應扣除的金額。

本列各行次=第8列對應各行次+第9列對應各行次。

(十四)第11列“原營業稅稅制下服務、不動產和無形資產差額扣除項目”“本期實際扣除金額”:填寫按原營業稅規定,服務、不動產和無形資產差額扣除項目本期實際扣除的金額。

1.當第10列各行次≤第3列對應行次時

本列各行次=第10列對應各行次。

2.當第10列各行次>第3列對應行次時

本列各行次=第3列對應各行次。

(十五)第12列“原營業稅稅制下服務、不動產和無形資產差額扣除項目”“期末余額”:填寫按原營業稅規定,服務、不動產和無形資產差額扣除項目本期期末結存的金額。

本列各行次=第10列對應各行次-第11列對應各行次。

(十六)第13列“應稅營業額”:反映納稅人按原營業稅規定,對應項目的應稅營業額。

本列各行次=第3列對應各行次-第11列對應各行次。

(十七)第14列“營業稅應納稅額”:反映納稅人按原營業稅規定,計算出的對應項目的營業稅應納稅額。

本列各行次=第13列對應各行次×對應行次營業稅稅率。

二、行次填寫說明

(一)“合計”行:本行各欄為對應欄次的合計數。

本行第3列“價稅合計”=《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)第11列“價稅合計”第2+4+5+9b+12+13a+13b行。

本行第4列“服務、不動產和無形資產扣除項目本期實際扣除金額”=《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)第12列“服務、不動產和無形資產扣除項目本期實際扣除金額”第2+4+5+9b+12+13a+13b行。

(二)其他行次根據納稅人實際發生業務分項目填寫。

- 上一篇:營業稅金及附加包括哪些?

- 下一篇:什么是長期待攤費用?

-

應收票據三欄式明細賬怎么填

三欄式明細分類賬在賬頁中只設有借方、貸方和余額三個金額欄。它適用于只需要提供價值信息的賬戶。如應收賬款明細賬、應付賬款明細賬等結算類明細賬和資本類明細賬都可采用三欄式。為區別總分

-

多欄式明細賬特點有哪些 怎么填寫多欄明細分類賬

多欄明細分類賬也是日常記賬的一個方法,這種記賬方式是能夠將賬務發生的明細記錄的清清楚楚,錢怎么花、怎么入都有非常詳細的記載。有些人沒有填寫過它,怎么填寫多欄明細分類賬?②,多欄式

-

財政補助收入的明細科目的賬務處理

財政補助收入的明細科目的賬務處理,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。1。財政直接支付一般是大額的、重要的、經常性的支出,比如工資支出、

-

免稅申報明細表怎么填

免稅申報明細表怎么填,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。答:一、本表由享受增值稅減免稅優惠政策的增值稅一般納稅人和小規模納稅人填寫

-

多欄式明細賬月末欄結賬怎么填

多欄式明細賬月末欄結賬怎么填,會計們日常工作中一定會遇到明細賬的各種問題,下面為大家整理了熱門內容,一起來看下。開始結賬前應在本會計期間最后一筆業務下劃一單紅線,從摘要欄劃至

-

多欄式明細賬包括哪些

多欄式明細賬包括哪些,會計們日常工作中一定會遇到明細賬的各種問題,下面為大家整理了熱門內容,一起來看下。多欄式明細賬是根據管理需要,在一張賬頁內不僅按借、貸、余三部分設立金額欄,還

-

管理費用明細科目有長期待攤費用攤銷嗎

管理費用明細科目有長期待攤費用攤銷嗎,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。管理費用明細科目有長期待攤費用攤銷嗎?答:長期待攤費用賬戶用于核算

-

固定資產明細賬怎么填?

固定資產明細賬怎么填?固定資產管理是一項很頭疼的事情,因為具體實物使用部門隨意性太強,必須制定一定的固定資產管理考核辦法,比如更新、拆除、報廢等等。固定資產賬

-

廢品損失明細賬如何設置?

“廢品損失”科目核算企業在生產過程中及入庫后發現的各種廢品的報廢損失和修復費用。廢

-

明細分類賬怎么做?

明細賬就是紀錄該科目借貸方發生的明細紀錄,必須每筆都紀錄,月底做本月合計和本年累計。明細分類賬是根據二級賬戶或明細賬戶開設賬頁,分