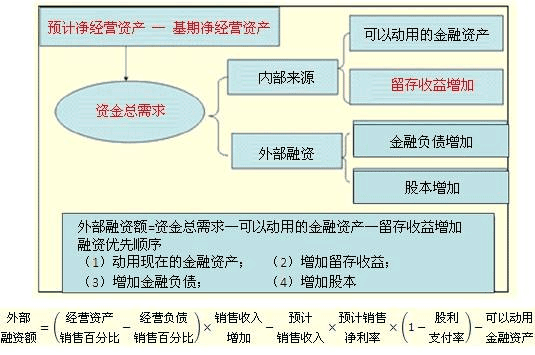

-

問:怎樣理解完工百分比法,如何應(yīng)用?

答: 首先確定完工進(jìn)度,完工進(jìn)度的確定方法包括:根據(jù)累計(jì)實(shí)際發(fā)生的合同成本占合同預(yù)計(jì)總成本的比例確定;根據(jù)已完成的合同的工作量占合同預(yù)計(jì)總工作量的比例確定;根據(jù)實(shí)際測定的完工進(jìn)度確定。

其次是完工百分比法的應(yīng)用。

當(dāng)期合同收入=合同總收入×完工進(jìn)度-以前會計(jì)期間累計(jì)已確認(rèn)的收入當(dāng)期確認(rèn)的合同費(fèi)用=合同預(yù)計(jì)總成本×完工進(jìn)度-以前會計(jì)期間累計(jì)確認(rèn)的費(fèi)用當(dāng)期合同毛利=當(dāng)期確認(rèn)的合同收入-當(dāng)期確認(rèn)的合同費(fèi)用百分比法:如勞務(wù)的開始和完成分屬不同的會計(jì)期間,且企業(yè)在資產(chǎn)負(fù)債表日提供勞務(wù)交易結(jié)果能夠可靠估計(jì)的,采用完工百分比法確認(rèn)勞務(wù)收入。

完工百分比法怎樣計(jì)算?

完工百分比法(約當(dāng)量法)是預(yù)測數(shù)(估計(jì)數(shù)),不是計(jì)算出來的。

完工百分比法可以采用以下兩種方法:

1、工程估計(jì)(如,完工里程數(shù)占計(jì)劃總里程的比率)

2、實(shí)際發(fā)生的成本占預(yù)期總成本的比率,或預(yù)計(jì)產(chǎn)品完工程度百分比(如40%)

一旦用完工百分比法確認(rèn)收入, 按照配比原則的要求相應(yīng)的成本費(fèi)用也應(yīng)隨之確認(rèn)。

施工企業(yè)如何根據(jù)完工百分比法確認(rèn)收入 ?

根據(jù)完工百分比法確認(rèn)合同收入和費(fèi)用,具體包括二個(gè)步驟。

1)確定建造合同的完工進(jìn)度

確定建造合同的完工進(jìn)度,計(jì)算出完工百分比

《企業(yè)會計(jì)準(zhǔn)則--建造合同》規(guī)定,企業(yè)采用完工百分比法確定合同收入和費(fèi)用,確定合同完工進(jìn)度可以選用下列三種方法:

①累計(jì)實(shí)際發(fā)生的合同成本占合同預(yù)計(jì)總成本的比例。該方法是確定合同完工進(jìn)度較常用的方法。其計(jì)算方式為:

合同完工進(jìn)度=累計(jì)實(shí)際發(fā)生的合同成本/合同預(yù)計(jì)總成本×100%

②已經(jīng)完成的合同工作量占合同預(yù)計(jì)總工作量的比例。該方法適用于合同工作量容易確定的建造合同,如道路工程、土石方挖掘、砌筑工程等。其計(jì)算公式為:

合同完工進(jìn)度=已經(jīng)完工的合同工作量/合同預(yù)計(jì)總工作量×100%

③已完合同工作的測量。該方法是在無法根據(jù)上述兩種方法確定合同完工進(jìn)度時(shí)所采用的一種特殊的技術(shù)測量方法。這種技術(shù)測量并不是由建造承包商自行隨意測定,而由專業(yè)人員現(xiàn)場進(jìn)行科學(xué)測定。適用于一些特殊的建造合同,如水下施工工程等。

2)計(jì)量和確認(rèn)當(dāng)期的合同收入和費(fèi)用

根據(jù)完工百分比計(jì)量和確認(rèn)當(dāng)期的合同收入和費(fèi)用

當(dāng)期確認(rèn)的合同收入和費(fèi)用可用下列公式計(jì)算:

當(dāng)期確認(rèn)的合同收入=(合同總收入×完工進(jìn)度)-以前會計(jì)年度累計(jì)已確認(rèn)的收入

當(dāng)期確認(rèn)的合同毛利=(合同總收入-合同預(yù)計(jì)總成本)×完工進(jìn)度-以前會計(jì)年度累計(jì)已確認(rèn)的毛利

當(dāng)期確認(rèn)的合同費(fèi)用=當(dāng)期確認(rèn)的合同收入-當(dāng)期確認(rèn)的合同毛利-以前會計(jì)年度預(yù)計(jì)損失準(zhǔn)備

需要說明的是,完工進(jìn)度實(shí)際上是累計(jì)完工進(jìn)度,因此,企業(yè)在運(yùn)用上述公式計(jì)量和確認(rèn)當(dāng)期合同收入和費(fèi)用時(shí),應(yīng)分別建造合同的實(shí)施情況進(jìn)行處理 。

-

社保滯納金計(jì)入什么科目

首先,我們需要明確社保滯納金計(jì)入的科目是什么。按照會計(jì)準(zhǔn)則,社保滯納金計(jì)入“其他應(yīng)付款”科目。這意味著,企業(yè)或個(gè)人未按時(shí)繳納社保費(fèi)用所產(chǎn)生的滯納金需要記入“其他應(yīng)付款

-

建造合同收入確認(rèn)的計(jì)算依據(jù)是什么?

建造合同是指承包方按照甲方的需求和指示,對指定地點(diǎn)進(jìn)行建筑施工或工程建設(shè)的合同。在建造合同的履行過程中,承包方需要按照合同約定進(jìn)行工程建設(shè),并按照約定的進(jìn)度進(jìn)行工程收

-

混凝土屬于什么行業(yè) 稅點(diǎn)是多少

對于混凝土行業(yè)來說,稅收政策也是一大關(guān)鍵因素。在中國,混凝土行業(yè)的稅點(diǎn)并不是固定的,它受到多種因素的影響。例如,稅收政策的變化、國家經(jīng)濟(jì)的發(fā)展以及市場需求等。當(dāng)前,混凝土

-

6%稅金的計(jì)算公式是什么

其實(shí)6%稅率的情況,原來都是征收營業(yè)稅的。在營改增完成以后,為了保持企業(yè)原有稅負(fù)的情況保持不過,才出來了增值稅稅率是6%的情況。具體來說,企業(yè)在銷售增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)

-

貼息貸款是什么意思 全部申辦流程

現(xiàn)在國家政策就是鼓勵創(chuàng)業(yè)、個(gè)體工商戶經(jīng)營,對此也是采取了一系列措施,其中直接和我們相關(guān)的就是創(chuàng)業(yè)貼息貸款。這個(gè)貸款可以減免一部分甚至是全部利息,下文小陸就詳細(xì)講一下,創(chuàng)業(yè)貼息貸款全

-

生產(chǎn)成本與制造費(fèi)用的區(qū)別是什么

一、“生產(chǎn)成本”和:制造費(fèi)用“科目既有區(qū)別又有聯(lián)系:2、區(qū)別。核算的具體內(nèi)容和程序不同,”制造費(fèi)用“賬戶只反映車間發(fā)生的各項(xiàng)間接費(fèi)用,”生產(chǎn)成本“歸集生產(chǎn)的全部費(fèi)用,包括了制造費(fèi)用

-

銀行貸款對企業(yè)財(cái)務(wù)報(bào)表有什么要求

(一)向銀行貸款企業(yè)要把握好的14個(gè)財(cái)務(wù)指標(biāo):(二)銀行對財(cái)務(wù)會計(jì)報(bào)表審核的主要方法和內(nèi)容財(cái)務(wù)會計(jì)報(bào)表審核方法包括對財(cái)務(wù)會計(jì)報(bào)表的形式審核、報(bào)表相互之間勾稽關(guān)系審核、重要會計(jì)科目審

-

總資產(chǎn)報(bào)酬率多少合適 反映企業(yè)什么的指標(biāo)

總資產(chǎn)報(bào)酬率又稱總資產(chǎn)利潤率、總資產(chǎn)回報(bào)率、資產(chǎn)總額利潤率。是指企業(yè)息稅前利潤與平均總資產(chǎn)之間的比率。用以評價(jià)企業(yè)運(yùn)用全部資產(chǎn)的總體獲利能力,是評價(jià)企業(yè)資產(chǎn)運(yùn)營效益的重要指標(biāo)。在上

-

差額征稅什么意思 通俗理解

10.增值稅小規(guī)模納稅人銷售其取得的不動產(chǎn),適用差額征稅代開發(fā)票的,通過系統(tǒng)中差額征稅開票功能,錄入含稅銷售額(或含稅評估額)和扣除額,系統(tǒng)自動計(jì)算稅額和金額,備注欄自動打印“差

-

應(yīng)收股利計(jì)入什么會計(jì)科目里(資產(chǎn)類)

屬于資產(chǎn)類的會計(jì)科目,是指企業(yè)收取的現(xiàn)金股利和應(yīng)收的其他單位的利潤,是為了反映和監(jiān)督應(yīng)收股利的增減變動和結(jié)存情況,才會設(shè)置應(yīng)收股利這個(gè)會計(jì)科目,借方是登記應(yīng)收股利的增加,貸方登記應(yīng)