-

為促進(jìn)企業(yè)加強(qiáng)管理會(huì)計(jì)工作,提升企業(yè)管理水平,促進(jìn)企業(yè)財(cái)務(wù)業(yè)財(cái)融合和經(jīng)濟(jì)轉(zhuǎn)型升級(jí),財(cái)政部制定印發(fā)了《管理會(huì)計(jì)基本指引》和《管理會(huì)計(jì)引用指引》。部分企業(yè)的高層管理者意識(shí)到了管理會(huì)計(jì)的重要性,開始推行全面預(yù)算管理,但在推行的過程和執(zhí)行的結(jié)果都沒有達(dá)到預(yù)期的效果,主要是全面預(yù)算管理沒有統(tǒng)一的標(biāo)準(zhǔn)模式,每個(gè)企業(yè)的實(shí)際運(yùn)營模式各不相同,尤其是預(yù)算管理和企業(yè)高層管理者的管理理念、企業(yè)的文化、經(jīng)營模式高度關(guān)聯(lián)。銷售是大多數(shù)企業(yè)業(yè)務(wù)的起點(diǎn),也是企業(yè)持續(xù)發(fā)展的基礎(chǔ),銷售收入預(yù)算是全面預(yù)算管理的起點(diǎn),也是銷售收入預(yù)算編制過程中重點(diǎn)和難點(diǎn)。

銷售收入預(yù)算從計(jì)算邏輯來說雖然不復(fù)雜,但很多企業(yè)剛開始編制銷售收入預(yù)算都感覺無從下手,因?yàn)殇N售收入影響的因素很多很復(fù)雜,不僅與行業(yè)特點(diǎn)緊密結(jié)合,還要與外部經(jīng)濟(jì)環(huán)境(經(jīng)濟(jì)景氣度、城市的人均GDP等)、企業(yè)戰(zhàn)略規(guī)劃、經(jīng)營策略、企業(yè)內(nèi)部管理人員、銷售團(tuán)隊(duì)和企業(yè)營銷活動(dòng)高度相關(guān)。

下面以零售行業(yè)的銷售收入預(yù)算為案例進(jìn)行銷售收入預(yù)算的編制。

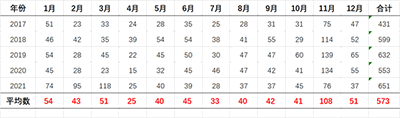

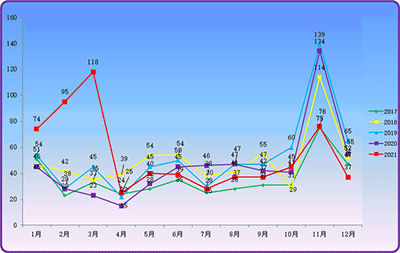

ABC企業(yè)銷售收入年度匯總表(2017-2021)

單位:萬元

從上述報(bào)表數(shù)據(jù)(真實(shí)數(shù)據(jù)進(jìn)行了處理)看不到銷售收入的規(guī)律,如果按年按月繪制折線圖就可以看到銷售收入是有規(guī)律的趨勢(shì)圖,除了2021年2月因國家號(hào)召大家就地過年導(dǎo)致2月的銷售收入和3月銷售收入(企業(yè)舉行大型營銷活動(dòng))和往年趨勢(shì)不一致,其他月份的銷售收入與最近幾年的趨勢(shì)是一致的。

編制銷售收入預(yù)算首先是編制年度銷售收入預(yù)算,編制年度銷售收入預(yù)算的步驟如下:

第一步:每年9月底之前全面預(yù)算管理委員會(huì)根據(jù)企業(yè)董事會(huì)批準(zhǔn)的下一年度經(jīng)營目標(biāo)確定下一年度的銷售收入預(yù)算目標(biāo)。

第二步:根據(jù)每年的銷售收入預(yù)算目標(biāo)和經(jīng)營計(jì)劃,全面預(yù)算管理委員會(huì)將銷售收入預(yù)算目標(biāo)具體分解到銷售部門。

第三步:銷售部門在每年10月底之前根據(jù)最近5年的銷售收入趨勢(shì)圖、預(yù)測(cè)下一年度經(jīng)營環(huán)境的變化、銷售收入預(yù)算目標(biāo)和部門計(jì)劃,編制下一年度的銷售收入預(yù)算初稿。

第四步:每年11月20日之前,各個(gè)銷售部門將和財(cái)務(wù)溝通討論后的銷售收入初稿上報(bào)全面預(yù)算管理委員會(huì),全面預(yù)算管理委員會(huì)初步審查各個(gè)銷售部門的預(yù)算初稿是否符合企業(yè)預(yù)算總目標(biāo),并提出修改意見。

第五步:全面預(yù)算管理委員會(huì)匯總各個(gè)銷售部門的銷售收入預(yù)算初稿后,每年11月28日前,全面預(yù)算管理委員會(huì)組織召開下一年度銷售收入預(yù)算討論會(huì),審議各個(gè)銷售部門下一年度銷售收入預(yù)算初稿,會(huì)后將討論后的修改意見反饋到各個(gè)銷售部門。

第六步:每年12月8日前,全面預(yù)算管理委員會(huì)組織各個(gè)銷售部門召開第二次下一年度銷售收入預(yù)算討論會(huì),會(huì)后將討論修改后的下一年度銷售收入預(yù)算目標(biāo)匯總,并形成下一年度銷售收入預(yù)算草案(年度銷售收入預(yù)算分解到每個(gè)月),并報(bào)董事會(huì)審議。

第七步:12月18日前,全面預(yù)算管理委員會(huì)將董事會(huì)審議通過的銷售收入預(yù)算編制成下一年度銷售收入預(yù)算正稿,并由全面預(yù)算管理委員會(huì)形成文件后正式下達(dá)給各個(gè)銷售部門執(zhí)行。

年度銷售收入預(yù)算做好了,每個(gè)月可以根據(jù)外部經(jīng)濟(jì)環(huán)境、經(jīng)營策略和銷售團(tuán)隊(duì)人員變動(dòng)情況進(jìn)行適當(dāng)調(diào)整,但年度銷售收入預(yù)算總目標(biāo)一般不會(huì)調(diào)整,只有發(fā)生了不可抗力才調(diào)整年度銷售收入總預(yù)算,調(diào)整年度銷售收入預(yù)算總預(yù)算也要經(jīng)過相應(yīng)的預(yù)算變更流程。做好銷售收入預(yù)算最關(guān)鍵的是每個(gè)月要定期開預(yù)算分析會(huì)議,對(duì)每月的銷售收入預(yù)算執(zhí)行差異進(jìn)行分析和總結(jié),并對(duì)下月銷售收入預(yù)算進(jìn)行討論確認(rèn),只有這樣每個(gè)月不斷持續(xù)改進(jìn),銷售收入預(yù)算就做的就更準(zhǔn)確,企業(yè)的管理水平才會(huì)有質(zhì)的提升,充分利用企業(yè)有限資源,創(chuàng)造更大的價(jià)值。

-

現(xiàn)金流量表的編制方法

現(xiàn)金流量表的編制方法是怎樣的?現(xiàn)金流量表的編制方法:1.直接法和間接法;2.工作底稿法、T型賬戶法和分析填列法。我國《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定企業(yè)應(yīng)當(dāng)采用直接法編報(bào)現(xiàn)金流量表,同

-

企業(yè)合并財(cái)務(wù)報(bào)表編制中如何抵銷盈余公積

企業(yè)合并財(cái)務(wù)報(bào)表編制中如何抵銷盈余公積,以下是數(shù)豆子整理的內(nèi)容。企業(yè)合并財(cái)務(wù)報(bào)表編制中如何抵銷盈余公積根據(jù)新會(huì)計(jì)準(zhǔn)則的規(guī)定,母公司對(duì)子公司長期股權(quán)投資的核算在個(gè)別財(cái)務(wù)報(bào)表上應(yīng)

-

企業(yè)戰(zhàn)略預(yù)算架構(gòu)怎么做

企業(yè)戰(zhàn)略預(yù)算架構(gòu)怎么做,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。組織架構(gòu)圖并不是一個(gè)固定的格式,關(guān)鍵是要考慮是否符合公司發(fā)展戰(zhàn)略的需要,組

-

事業(yè)單位預(yù)算超支怎么做分錄

事業(yè)單位預(yù)算超支怎么做分錄,經(jīng)常有小伙伴遇到這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。若超出部分由財(cái)政資金補(bǔ)足,視同追加專項(xiàng)資金預(yù)算,則借:應(yīng)收財(cái)政返還額度貸:

-

企業(yè)資產(chǎn)盤虧的會(huì)計(jì)分錄如何編制

企業(yè)資產(chǎn)盤虧的會(huì)計(jì)分錄如何編制,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、報(bào)經(jīng)批準(zhǔn)前:借:待處理財(cái)產(chǎn)損溢貸:庫存現(xiàn)金2、報(bào)經(jīng)批準(zhǔn)后:借:其

-

如何滾動(dòng)預(yù)算在成本費(fèi)用預(yù)算管理中的運(yùn)用

如何滾動(dòng)預(yù)算在成本費(fèi)用預(yù)算管理中的運(yùn)用,關(guān)于成本的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。現(xiàn)今經(jīng)濟(jì)背景下,由于企業(yè)自身發(fā)展與市場(chǎng)經(jīng)濟(jì)發(fā)展的不同

-

如何選擇合并現(xiàn)金流量表編制的方法

如何選擇合并現(xiàn)金流量表編制的方法,關(guān)于這個(gè)問題一直被各位會(huì)計(jì)們所關(guān)注,本文整理了會(huì)計(jì)中與現(xiàn)金流量表相關(guān)的內(nèi)容,一起來看看。關(guān)于合并現(xiàn)金流量表的編制,迄今為止討論的較少,暫行規(guī)

-

現(xiàn)金預(yù)算表中的經(jīng)營收入為含稅價(jià)嗎

現(xiàn)金預(yù)算表中的經(jīng)營收入為含稅價(jià)嗎,關(guān)于收入的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。現(xiàn)金預(yù)算表中的經(jīng)營收入為含稅價(jià)嗎?不含稅的,現(xiàn)行增值稅

-

利潤表的編制方法

利潤表的編制方法:(1)一步式利潤表在一步式損益表中,首先要將企業(yè)一定期間內(nèi)的所有收入及所有費(fèi)用、支出分別匯總,兩者相減而得出本期凈利潤或所得稅后利潤。

-

編制財(cái)務(wù)報(bào)表要做哪些準(zhǔn)備工作?

為確保報(bào)表的質(zhì)量,編制會(huì)計(jì)報(bào)表前必須做好充分的準(zhǔn)備工作,一般有核實(shí)資產(chǎn)、清理債務(wù)、復(fù)核成本、內(nèi)部調(diào)賬、試算平衡