-

金融企業(yè)提取的貸款、涉農(nóng)貸款和中小企業(yè)貸款的損失準備金、如何計算扣除?準予稅前提取貸款損失準備金的貸款資產(chǎn)范圍都有哪些?想知道關(guān)于金融企業(yè)貸款損失準備金稅前扣除有關(guān)政策的方方面面?讓我們一起來了解學習一下吧!

1金融企業(yè)貸款損失準備金企業(yè)所得稅稅前扣除有關(guān)政策

政策內(nèi)容

自2019年1月1日起執(zhí)行至2023年12月31日,政策性銀行、商業(yè)銀行、財務(wù)公司、城鄉(xiāng)信用社和金融租賃公司等金融企業(yè)準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產(chǎn)余額×1%-截至上年末已在稅前扣除的貸款損失準備金的余額。

金融企業(yè)按上述公式計算的數(shù)額如為負數(shù),應(yīng)當相應(yīng)調(diào)增當年應(yīng)納稅所得額。

涉及主體

政策性銀行、商業(yè)銀行、財務(wù)公司、城鄉(xiāng)信用社和金融租賃公司等金融企業(yè)

條件資格

(一)準予稅前提取貸款損失準備金的貸款資產(chǎn)范圍包括:(1)貸款(含抵押、質(zhì)押、保證、信用等貸款);(2)銀行卡透支、貼現(xiàn)、信用墊款(含銀行承兌匯票墊款、信用證墊款、擔保墊款等)、進出口押匯、同業(yè)拆出、應(yīng)收融資租賃款等具有貸款特征的風險資產(chǎn);(3)由金融企業(yè)轉(zhuǎn)貸并承擔對外還款責任的國外貸款,包括國際金融組織貸款、外國買方信貸、外國政府貸款、日本國際協(xié)力銀行不附條件貸款和外國政府混合貸款等資產(chǎn)。

(二)金融企業(yè)的委托貸款、代理貸款、國債投資、應(yīng)收股利、上交央行準備金以及金融企業(yè)剝離的債權(quán)和股權(quán)、應(yīng)收財政貼息、央行款項等不承擔風險和損失的資產(chǎn),以及除本公告第一條列舉資產(chǎn)之外的其他風險資產(chǎn),不得提取貸款損失準備金在稅前扣除。

(三)金融企業(yè)發(fā)生的符合條件的貸款損失,應(yīng)先沖減已在稅前扣除的貸款損失準備金,不足沖減部分可據(jù)實在計算當年應(yīng)納稅所得額時扣除。

(四)金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準備金的稅前扣除政策,凡按照《財政部 稅務(wù)總局關(guān)于金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準備金稅前扣除有關(guān)政策的公告》(財政部 稅務(wù)總局公告2019年第85號)的規(guī)定執(zhí)行的,不再適用本規(guī)定。

政策依據(jù)

《財政部 稅務(wù)總局關(guān)于金融企業(yè)貸款損失準備金企業(yè)所得稅稅前扣除有關(guān)政策的公告》(財政部 稅務(wù)總局公告2019年第86號)

政策執(zhí)行期

2019年1月1日起執(zhí)行至2023年12月31日

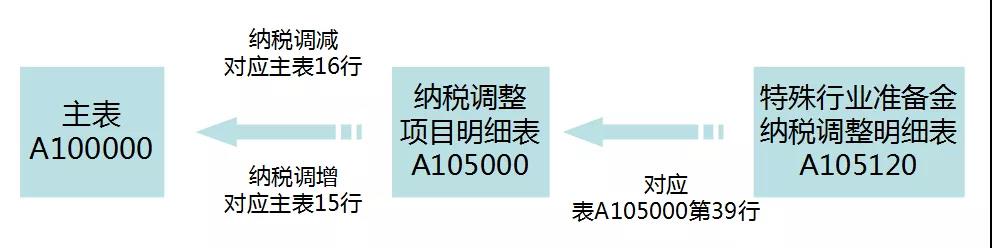

報表填報指南—涉及申報表及表間關(guān)系

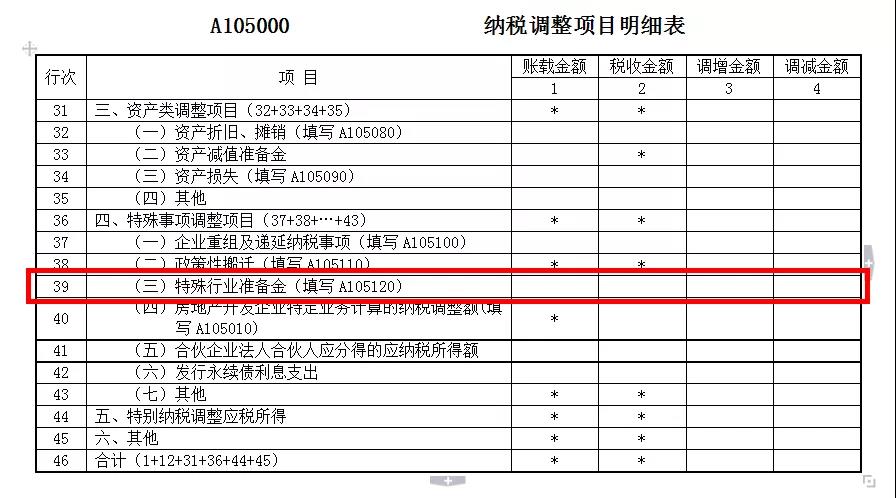

一、按要求填報《A105120特殊行業(yè)準備金及納稅調(diào)整明細表》第31-34行:

(1)第31行“四、金融企業(yè)”:填報第32+33+34行的合計金額。

(2)第32行“(一)涉農(nóng)和中小企業(yè)貸款損失準備金”:填報涉農(nóng)和中小企業(yè)貸款損失準備金的納稅調(diào)整情況。第1列“賬載金額”填報按會計核算計入當期損益的金額;第2列“稅收金額”填報按稅收規(guī)定允許稅前扣除的金額;第3列為第1-2列的余額。

(3)第33行“(二)貸款損失準備金”:填報貸款損失準備金的納稅調(diào)整情況。填列方法同第32行。

(4)第34行“(三)其他”:填報除第32行至第33行以外的允許稅前扣除的金融企業(yè)準備金的納稅調(diào)整情況。填列方法同第32行。

二、將《A105120特殊行業(yè)準備金及納稅調(diào)整明細表》第43行合計數(shù)帶到《A105000納稅調(diào)整項目明細表》第39行“(三)特殊行業(yè)準備金”:

第1列“賬載金額”填報表A105120第43行第1列金額。第2列“稅收金額”填報表A105120第43行第2列金額。若表A105120第43行第3列≥0,第3列“調(diào)增金額”填報表A105120第43行第3列金額。若表A105120第43行第3列<0,第4列“調(diào)減金額”填報表A105120第43行第3列金額的絕對值。

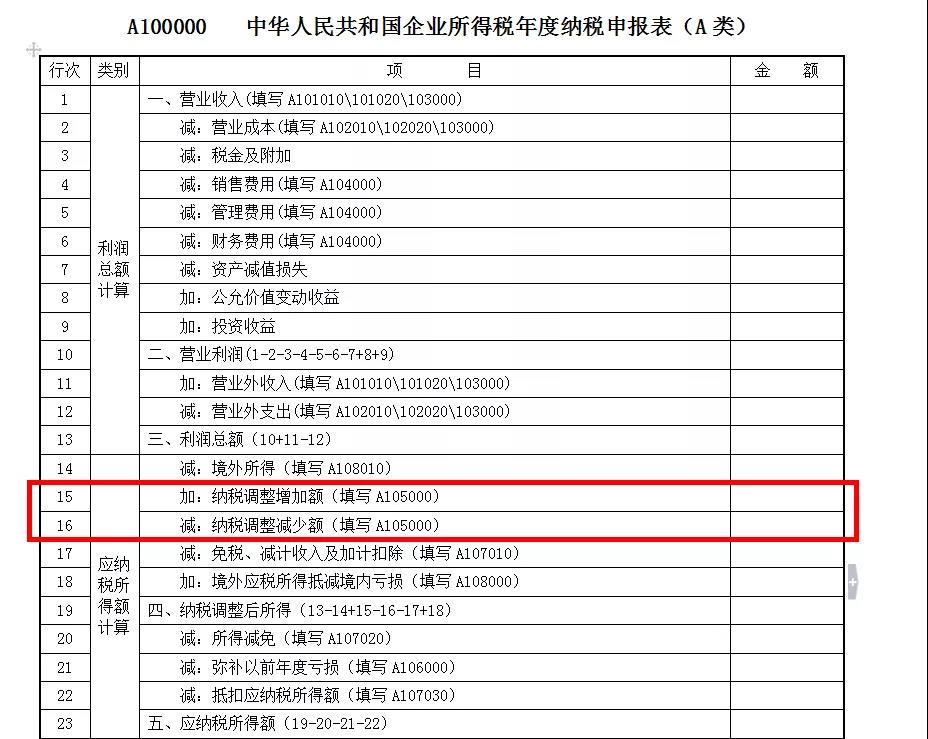

三、填入《A100000中華人民共和國企業(yè)所得稅年度納稅申報表(A類)》第15、16行:

(1)第15行“納稅調(diào)整增加額”:填報納稅人會計處理與稅收規(guī)定不一致,進行納稅調(diào)整增加的金額。本行根據(jù)《納稅調(diào)整項目明細表》(A105000)“調(diào)增金額”列填報。

(2)第16行“納稅調(diào)整減少額”:填報納稅人會計處理與稅收規(guī)定不一致,進行納稅調(diào)整減少的金額。本行根據(jù)《納稅調(diào)整項目明細表》(A105000)“調(diào)減金額”列填報。

2金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準備金稅前扣除有關(guān)政策

政策內(nèi)容

自2019年1月1日起執(zhí)行至2023年12月31日,金融企業(yè)根據(jù)《貸款風險分類指引》(銀監(jiān)發(fā)〔2007〕54號),對其涉農(nóng)貸款和中小企業(yè)貸款進行風險分類后,按照以下比例計提的貸款損失準備金,準予在計算應(yīng)納稅所得額時扣除:

(一)關(guān)注類貸款,計提比例為2%;

(二)次級類貸款,計提比例為25%;

(三)可疑類貸款,計提比例為50%;

(四)損失類貸款,計提比例為100%。

涉及主體:金融企業(yè)

條件資格

(一)涉農(nóng)貸款,是指《涉農(nóng)貸款專項統(tǒng)計制度》(銀發(fā)〔2007〕246號)統(tǒng)計的以下貸款:(1)農(nóng)戶貸款;(2)農(nóng)村企業(yè)及各類組織貸款。

本條所稱農(nóng)戶貸款,是指金融企業(yè)發(fā)放給農(nóng)戶的所有貸款。農(nóng)戶貸款的判定應(yīng)以貸款發(fā)放時的承貸主體是否屬于農(nóng)戶為準。農(nóng)戶,是指長期(一年以上)居住在鄉(xiāng)鎮(zhèn)(不包括城關(guān)鎮(zhèn))行政管理區(qū)域內(nèi)的住戶,還包括長期居住在城關(guān)鎮(zhèn)所轄行政村范圍內(nèi)的住戶和戶口不在本地而在本地居住一年以上的住戶,國有農(nóng)場的職工和農(nóng)村個體工商戶。位于鄉(xiāng)鎮(zhèn)(不包括城關(guān)鎮(zhèn))行政管理區(qū)域內(nèi)和在城關(guān)鎮(zhèn)所轄行政村范圍內(nèi)的國有經(jīng)濟的機關(guān)、團體、學校、企事業(yè)單位的集體戶;有本地戶口,但舉家外出謀生一年以上的住戶,無論是否保留承包耕地均不屬于農(nóng)戶。農(nóng)戶以戶為統(tǒng)計單位,既可以從事農(nóng)業(yè)生產(chǎn)經(jīng)營,也可以從事非農(nóng)業(yè)生產(chǎn)經(jīng)營。

本條所稱農(nóng)村企業(yè)及各類組織貸款,是指金融企業(yè)發(fā)放給注冊地位于農(nóng)村區(qū)域的企業(yè)及各類組織的所有貸款。農(nóng)村區(qū)域,是指除地級及以上城市的城市行政區(qū)及其市轄建制鎮(zhèn)之外的區(qū)域。

(二)中小企業(yè)貸款,是指金融企業(yè)對年銷售額和資產(chǎn)總額均不超過2億元的企業(yè)的貸款。

(三)金融企業(yè)發(fā)生的符合條件的涉農(nóng)貸款和中小企業(yè)貸款損失,應(yīng)先沖減已在稅前扣除的貸款損失準備金,不足沖減部分可據(jù)實在計算應(yīng)納稅所得額時扣除。

政策依據(jù)

《財政部 稅務(wù)總局關(guān)于金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準備金稅前扣除有關(guān)政策的公告》(財政部 稅務(wù)總局公告2019年第85號)

政策執(zhí)行期

2019年1月1日起執(zhí)行至2023年12月31日

-

貸款利息個人所得稅稅前扣除標準

在國家稅收政策中,個人所得稅稅前扣除標準是一個重要的概念。對于貸款利息,我們需要了解以下幾個方面。首先,對于個人住房貸款利息,國家提供稅前扣除標準。具體而言,對于房屋的

-

存貸款基準利率變化

存貸款基準利率變化是什么?基準利率是中央銀行實現(xiàn)貨幣政策目標的重要手段之一,制定基準利率的依據(jù)只能是貨幣政策目標。當政策目標重點發(fā)生變化時,利率作為政策工具也應(yīng)隨之變

-

企業(yè)支付銀行的貸款利息能取得發(fā)票嗎

企業(yè)支付銀行的貸款利息能取得發(fā)票嗎,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。企業(yè)向金融機構(gòu)支付借款利息應(yīng)以發(fā)票作為稅前扣除憑證,金融機構(gòu)利息

-

公司貸款每月還款怎么做賬

公司貸款每月還款怎么做賬,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。企業(yè)經(jīng)營性貸款由個人每月還款的賬務(wù)處理是:1、借款時:借:銀行存款貸:短期

-

企業(yè)支付的貸款咨詢費能否抵扣進項稅額

企業(yè)支付的貸款咨詢費能否抵扣進項稅額,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:《財政部、國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通

-

公司按揭貸款每月賬務(wù)處理怎么做

公司按揭貸款每月賬務(wù)處理怎么做,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、購房時借固定資產(chǎn)--xxx貸短期借款--(本金+利息)、根據(jù)還款

-

貸款滯納金如何計算

貸款滯納金如何計算,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:《合同法》第二百零七條規(guī)定:借款人未按照約定的期限返還借款的,應(yīng)當按照約定或者

-

銀行貸款利息已支付未開票怎么做賬

銀行貸款利息已支付未開票怎么做賬,做賬時,各位會計會遇到各種問題,數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。《簡單學習網(wǎng)人民共和國發(fā)票管理辦法》第十九條規(guī)定:銷售商品、提供服務(wù)

-

法人以個人名義貸款的利息可以入帳嗎

法人以個人名義貸款的利息可以入帳嗎,關(guān)于這個問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識吧。法人以個人名義貸款的利息可以入帳

-

企業(yè)有抵押貸款對投資人有影響嗎

企業(yè)有抵押貸款對投資人有影響嗎是會計工作中常見的問題,如果不太了解這方面的內(nèi)容,別擔心。本文數(shù)豆子就針對企業(yè)有抵押貸款和大家做一個相關(guān)的介紹,一起來看看吧。企業(yè)有抵押