-

世界環(huán)境日為每年的6月5日,剛剛結束的兩會,對生態(tài)環(huán)境保護也提出了具體要求。打造一個青山綠水、碧海藍天的美好家園,離不開稅務人和納稅人的共同努力。隨著世界環(huán)境日的到來,下面帶大家一起學習一下環(huán)境保護稅的有關知識吧。

一、納稅人

根據(jù)《中華人民共和國環(huán)境保護稅法》(2018年1月1日起施行)規(guī)定,在中華人民共和國領域和中華人民共和國管轄的其他海域,直接向環(huán)境排放應稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者為環(huán)境保護稅的納稅人,應當繳納環(huán)境保護稅。

小提示:家庭和個人,以及非直接排放的單位不屬于環(huán)保稅的納稅人哦~

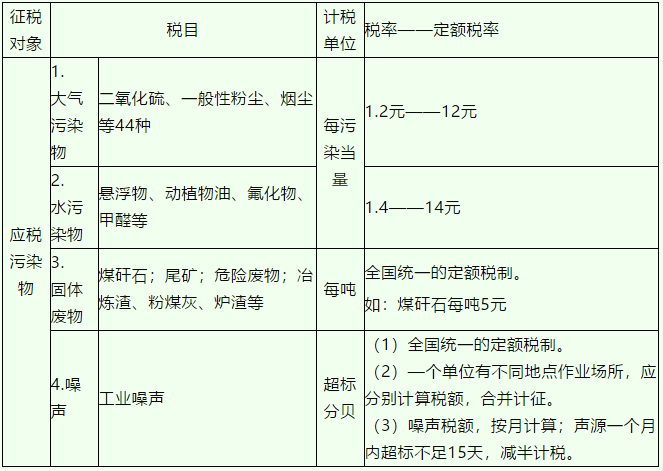

二、征稅對象與稅目稅率

小提示1:大氣污染物、水污染物的浮動定額稅,具體適用稅額的確定和調整,由省、自治區(qū)、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

小提示2:目前未將建筑施工噪聲納入征稅范圍。

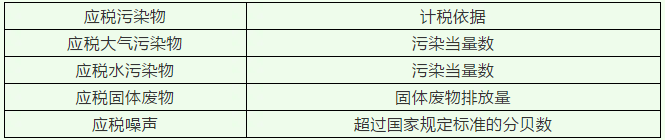

三、計稅依據(jù)

(一)大氣和水污染物

應納稅額=污染當量數(shù)×單位稅額

污染當量數(shù)=排放量÷污染當量值

提示1:計稅步驟

計算污染當量數(shù)→從大到小選取→污染當量數(shù)相加計稅

提示2:每一排放口或沒有排放口的應稅大氣污染物,按污染當量數(shù)從大到小排序,對前三項污染物征稅。每一排放口的應稅水污染物,區(qū)分第一類和其他類,按污染當量數(shù)從大到小排序,對第一類水污染物按前五項征稅,對其他類水污染物按前三項征稅。

(二)固體廢物

應納稅額=固體廢物排放量×單位稅額

固體廢物排放量=產(chǎn)生量-貯存量-處置量-綜合利用量

(三)應稅噪聲

工業(yè)噪聲按超過國家規(guī)定標準的分貝數(shù)確定每月稅額。

四、計稅依據(jù)的確定

根據(jù)《中華人民共和國環(huán)境保護稅法實施條例》的規(guī)定,應稅大氣污染物、水污染物、固體廢物的排放量和噪聲的分貝數(shù),按照下列程序和方法計算:

(一)納稅人安裝使用符合國家規(guī)定和監(jiān)測規(guī)范的污染物自動監(jiān)測設備的,按照污染物自動監(jiān)測數(shù)據(jù)計算;

(二)納稅人未安裝使用污染物自動監(jiān)測設備的,按照監(jiān)測機構出具的符合國家有關規(guī)定和監(jiān)測規(guī)范的監(jiān)測數(shù)據(jù)計算;

(三)因排放污染物種類多等原因不具備監(jiān)測條件的,按照國務院環(huán)境保護主管部門規(guī)定的排污系數(shù)、物料衡算方法計算;

(四)不能按照本條第一項至第三項規(guī)定的方法計算的,按照省、自治區(qū)、直轄市人民政府環(huán)境保護主管部門規(guī)定的抽樣測算的方法核定計算。

小提示:依據(jù)《中華人民共和國環(huán)境保護稅法實施條例》的規(guī)定,從兩個以上排放口排放應稅污染物的,對每一排放口排放的應稅污染物分別計算征收環(huán)境保護稅。因此,水污染物與大氣污染物應該分別以排放口計算。

五、稅收優(yōu)惠

1.免征

①農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應稅污染物的;

②機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;

③依法設立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規(guī)定的排放標準的;

④納稅人綜合利用的固體廢物,符合國家和地方環(huán)境保護標準的;

⑤國務院批準免稅的其他情形。

2.減稅

納稅人排放應稅大氣污染物或者水污染物濃度值低于國家和地方規(guī)定的污染物排放標準達規(guī)定比例。

減按75%:納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準30%的。

減按50%:納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準50%的。

六、征收管理

1.納稅義務發(fā)生時間:排放應稅污染物的當日;

2.納稅地點:應稅污染物排放地的稅務機關;

3.納稅期限:按月計算,按季申報繳納,自季度終了之日起十五日內(nèi)申報繳稅。不能按固定期限計算繳納的,可以按次申報繳納,納稅義務發(fā)生之日起十五日內(nèi)申報繳稅。

- 上一篇:建筑服務包括什么服務

- 下一篇:4種發(fā)出存貨計價方法的運用

-

安全評價費、環(huán)境咨詢費費進哪個科目?

實際上,在會計概念中,企業(yè)對于安全評價和環(huán)境咨詢所付出的費用都應該放在“管理費用”這個科目中。管理費用是指以企業(yè)經(jīng)營管理為目的,不涉及直接生產(chǎn)經(jīng)營活動和貨物的成本的

-

環(huán)境保護稅的相關規(guī)定

環(huán)境保護稅自2018年1月1日開征以來,已征收了三年多,但還有不少人對這個新興稅種感到陌生。數(shù)豆子給大家進行關于環(huán)保稅的講解,來看看環(huán)保稅是如何規(guī)定的吧~環(huán)境保護稅的征稅對象包括大

-

節(jié)能評估報告、環(huán)境影響評價合同需不需要繳納印花稅

節(jié)能評估報告、環(huán)境影響評價合同需不需要繳納印花稅1、環(huán)境影響評價合同和安全預評價合同屬于技術合同范疇,應該繳納印花稅。2、《中華人民共和國印花稅暫行條例》第一條在中

-

簡述中國政府環(huán)境審計

簡述中國政府環(huán)境審計,最近很多小伙伴關注這個問題,下面由數(shù)豆子為大家整理相關內(nèi)容,一起來看看吧。一、我國政府環(huán)境審計發(fā)展歷程(一)第一階段是1983至1998年。這期間雖沒有明確提

-

環(huán)境廢水檢測進什么會計科目

環(huán)境廢水檢測進什么會計科目,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關內(nèi)容,一起來看看吧。答:一、環(huán)境廢水檢測費計入哪個科目,需要分情況核算:1、如果是房地產(chǎn)開

-

在物價變動環(huán)境下如何折舊計提

在物價變動環(huán)境下如何折舊計提,關于計提的問題一直是各位會計們關注的,本文數(shù)豆子為大家整理了相關內(nèi)容,一起來看看。傳統(tǒng)折舊方法都是基于物價穩(wěn)定的環(huán)境下和幣值不變的會計基本假設之

-

環(huán)境保護稅的賬務處理怎么做

環(huán)境保護稅的賬務處理怎么做,賬務處理是每個會計都應該會的工作必備技能,但是免不了遇到一些自己一時無法解決的問題,下面一起來看看本文中的問題如何解決。計算出環(huán)境保護稅時:借記"稅金及

-

環(huán)境保護稅的征稅對象有哪些

環(huán)境保護稅的征稅對象有哪些,關于這個問題一直被各位會計們所關注,本文整理了會計中與征稅相關的內(nèi)容,一起來看看。環(huán)境保護稅的征稅對象有哪些?環(huán)境保護稅的征稅對象確定為大

-

ERP環(huán)境下會計信息可靠嗎

ERP環(huán)境下會計信息可靠嗎,如果不太了解沒有關系,本文數(shù)豆子搜集整理了相關信息,請大家參考。一些應用ERP系統(tǒng)的企業(yè),記賬憑證相對應的原始憑證缺失的情況非常普遍。企業(yè)資源計劃

-

環(huán)境保護稅

2018年1月1日起,我國將正式開始施行《中華人民共和國環(huán)境保護稅法》。2018年4月是環(huán)保稅第一個申報期。一、哪些人需要繳納環(huán)境保護稅呢?《環(huán)境保護稅法》第二