-

問題: 企業在對固定資產定期更換配件時,如果替換配件的成本滿足初始確認固定資產的條件?如何處理?固定資產在更新改造過程中發生了替換部件,如果替換部件有變價收入,這個變價收入是沖減在建工程的成本,還是計入營業外收支?

解析:

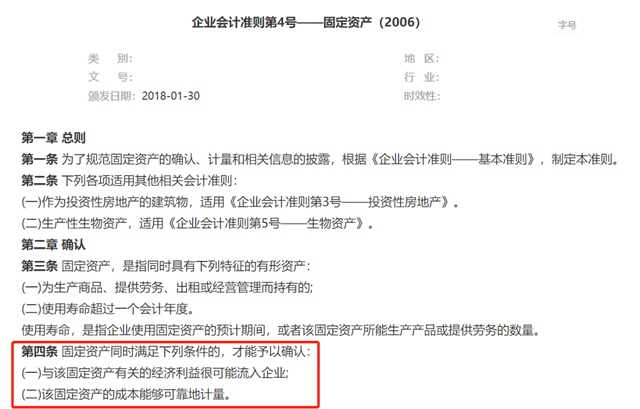

《企業會計準則第4號——固定資產》應用指南

第二條規定 固定資產的后續支出

固定資產的后續支出是指固定資產在使用過程中發生的更新改造支出、修理費用等。

固定資產的更新改造等后續支出,滿足本準則第四條規定確認條件的,應當計入固定資產成本,如有被替換的部分,應扣除其賬面價值;不滿足本準則第四條規定確認條件的固定資產修理費用等,應當在發生時計入當期損益。

第五條規定 經營租入固定資產改良

企業以經營租賃方式租入的固定資產發生的改良支出,應予資本化,作為長期待攤費用,合理進行攤銷。

固定資產定期更換配件屬于固定資產的后續支出,應該按照《固定資產》準則關于后續支出的規定進行處理。企業定期更換相關配件通常屬于固定資產的日常修理維護支出,應在發生時直接計入當期損益,因此,不存在是否區分替換配件成本金額大小的問題。如果屬于固定資產的更新改造支出,只要符合固定資產的確認標準,則將其計入固定資產成本,也不區分金額的大小。

案例:甲企業為增值稅一般納稅人,對一項原值為100萬元、已提折舊30萬元的固定資產進行改擴建,發生該擴建支出48萬元,被替換部分的賬面價值為10萬元,取得變價收入1.13萬元,則該項固定資產進行更換后的原價=100-30+48-10=108 (萬元) ,會計處理如下:

固定資產賬面價值轉入在建工程:

借:在建工程 70

累計折舊 30

貸:固定資產 100

發生改擴建工程支出:

借:在建工程 48

貸:銀行存款等科目 48

替換部分按照賬面價值沖減在建工程

借:營業外支出 10

貸:在建工程 10

被替換部分變價收入

借:銀行存款 1.13

貸:營業外支出 1

應交稅費-應交增值稅(銷項稅額) 0.13

達到預定可使用狀態:

借:固定資產 108

貸:在建工程 108

總結:

(1) 資本化的后續支出

①固定資產發生可資本化的后續支出時,企業一般應將該固定資產的原價、已計提的累計折舊和減值準備轉銷,將賬面價值轉入在建工程,并停止計提折舊。

借:在建工程

累計折舊

貸:固定資產

②發生可資本化的后續支出,通過“在建工程”科目核算

借:在建工程

貸:銀行存款

③如果有替換資產,將被替換部分的賬面價值扣除

借:銀行存款或原材料(入庫殘料價值)

營業外支出(凈損失)

貸:在建工程(被替換部分的賬面價值)

④固定資產改擴建工程達到預定可使用狀態

借:固定資產

貸:在建工程

- 上一篇:殘疾人保障金怎么計算舉例說明

- 下一篇:留抵退稅的進項構成比例怎么計算

-

固定資產計提折舊的計算公式是什么

固定資產折舊怎么計算?首先要確定固定資產的折舊年限和殘值率一般現在的話,稅務局沒有明文的規定,都是按照公司的具體來做。計算固定資產折舊,你只要掌握以下方法就可以了:固定資產提足折

-

殘值是什么意思 固定資產的殘值怎么確定

企業應當根據固定資產的性質和使用情況,合理確定固定資產的預計凈殘值。預計凈殘值一經確定,不得隨意變更。固定資產殘值是固定資產殘余價值的簡稱,指固定資產報廢清理時收回的一些殘余材料的

-

小規模固定資產,無形資產部分怎么匯算清繳

小規模固定資產,無形資產部分怎么匯算清繳?填寫A105080資產折舊、攤銷及納稅調整明細表。對于不征稅收入形成的資產,其折舊、攤銷額不得稅前扣除。第4列至第8列稅收金額不包含

-

固定資產的后續支出符合資本化的條件

固定資產的后續支出符合資本化的條件是什么資本化后續支出是指在原有的固定資產之類的資產進行改建、擴建就叫資本化后續支出。固定資產后續支出確認原則:固定資產后續支出,如

-

母子公司間固定資產調撥怎么處理

母子公司間固定資產調撥怎么處理,數豆子為大家整理相關資料。母子公司間固定資產調撥怎么處理母子公司分別是獨立的法人,財務上獨立核算,可以根據折舊后的凈值,或者雙方約定合理價錢,

-

新會計準則下固定資產使用年限是多久

新會計準則下固定資產使用年限是多久,數豆子為大家整理了如下內容。新會計準則下固定資產使用年限是多久固定資產是什么?固定資產是指同時具有以下特征的有形資產:1。為生產商品、提供勞

-

固定資產轉移給其他公司怎么交稅

固定資產轉移給其他公司怎么交稅,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。答:固定資產包括動產和不動產,固定資產可能轉移到企業外部,也可能是企

-

計提固定資產折舊涉及的會計科目

計提固定資產折舊涉及的會計科目,最近很多小伙伴關注這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。計提固定資產折舊可能涉及的會計科目有:借記“制造費用”、“管理費用”

-

處理固定資產大于凈值增值稅會計分錄

處理固定資產大于凈值增值稅會計分錄,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。這個事情值得注意:反映在賬上就要交所得稅,由于他增加了資產所得。

-

固定資產加速一次性折舊會計分錄

固定資產加速一次性折舊會計分錄,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。對于將固定資產一資性計入成本費用,會計上必須作賬,稅法上才允許一次