第二節 會計科目

一、會計科目的概念

會計要素是對會計對象的基本分類,而這六項會計要素仍顯得過于粗略,難以滿足各有關方面對會計信息的需要,我們必須對會計要素作進一步分類,是對資金運動第三層次的劃分。

會計科目的重要意義:

會計科目是進行會計記錄和提供會計信息的基礎:

(1)會計科目是復式記賬的基礎。

(2)會計科目是編制記賬憑證的基礎。

(3)會計科目為成本計算與財產清查提供了前提條件。

(4)會計科目編制會計報表提供了方便。

【例題·多選題】下列說法正確的是( )。

A.會計科目是編制記賬憑證的基礎

B.會計科目是復式記賬的基礎

C.會計科目是進行會計記錄的基礎

D.會計科目是提供會計信息的基礎

【正確答案】ABCD

#p#副標題#e#

#p#副標題#e#

二、會計科目的分類

(一)按其歸屬的會計要素分類

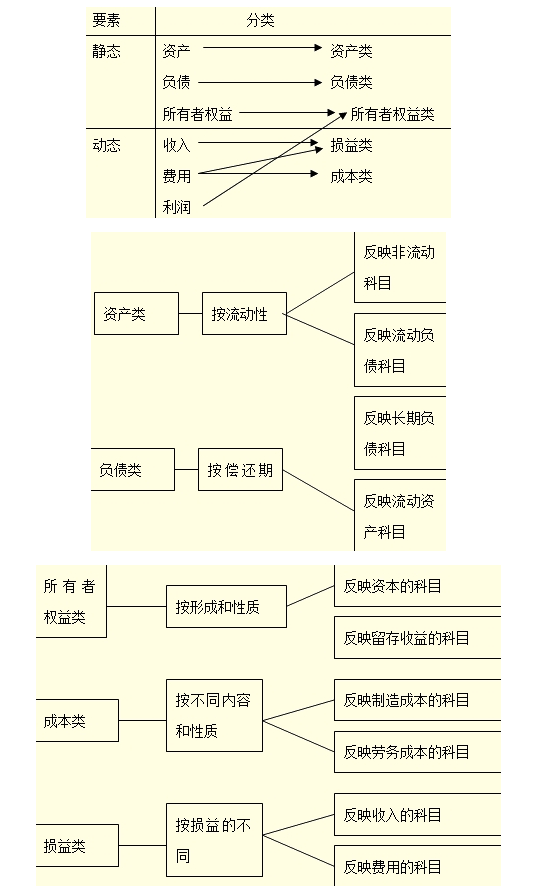

企業會計科目按其所歸屬的會計要素不同,通常可以分為資產類、負債類、所有者權益類、成本類、損益類五大類。

【例題·單選題】“制造費用”科目按其所歸屬的會計要素不同,屬于( )類科目。

A.成本

B.負債

C.損益

D.資產

【正確答案】A

【答案解析】制造費用屬于成本類科目。

#p#副標題#e#

#p#副標題#e#

(二)按提供信息的詳細程度及其統馭關系分類

會計科目按提供信息的詳細程度及其統馭關系,可以分為總分類科目和明細分類科目。

總分類科目與各級明細分類科目之間的關系,如下表所示。

|

總分類科目(一級科目)

|

明細分類科目

|

|

|

二級明細科目

|

三級明細科目

|

|

|

生產成本

|

基本生產成本

|

A產品

|

|

B產品

|

||

|

輔助生產成本

|

機修勞務

|

|

總分類科目和明細分類科目的關系是:

總分類科目對其所屬的明細分類科目具有統馭和控制的作用,而明細分類科目是對其所歸屬的總分類科目的補充和說明。總分類科目及其所屬明細科目,共同反映經濟業務既總括又詳細的情況。

【例題·單選題】會計科目按其所提供信息的詳細程度及其統馭關系不同,分為( )和明細分類科目。

A.二級明細科目

B.總分類科目

C.三級明細科目

D.特殊明細科目

【正確答案】B

【例題·判斷題】明細分類科目就是二級科目。( )

【正確答案】×

【答案解析】一級科目以下都統稱為明細科目。

【例題·判斷題】為了滿足管理的需要,企業賬戶設置越細越好。( )

【正確答案】×

【答案解析】明細科目是根據企業的情況來定,并不是越細越好。

#p#副標題#e#

#p#副標題#e#

三、會計科目的設置

總分類科目:國家統一會計制度中統一規定的。

明細分類科目:各單位可根據實際需要自行設置。

(一)會計科目的設置原則

1.合法性原則

在我國,總分類科目原則上由財政部統一制定,主要是為了保證會計信息可比性。企業可以根據自身的生產經營特點,在不影響會計核算要求,以及對外提供統一的財務會計報表的前提下,自行增設、減少或合并某些會計科目。

2.相關性原則

會計報表提供的信息相關。

3.實用性原則

實用性原則指所設置的會計科目應符合單位自身特點,滿足單位實際需要。

【例題·判斷題】目前企業的總分類賬戶一般根據國家所制定的有關會計制度設置。( )

【正確答案】√

(二)常用會計科目

共六大類,是按企業會計科目按其所歸屬的會計要素不同進行的分類。

【例題·多選題】下列科目屬于損益類科目的有( )。

A.主營業務成本

B.生產成本

C.其他業務成本

D.管理費用

【正確答案】ACD

【例題·多選題】下列會計科目屬于所有者權益類的是( )。

A.利潤分配

B.本年利潤

C.資本公積

D.實收資本

【正確答案】ABCD