第三章 會計等式與復式記賬

第一節 會計等式

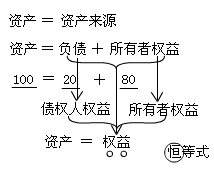

一、資產=負債+所有者權益

(一)會計恒等式

資產的運用=資產的來源

一個企業資產總額與權益總額相互依存,數額永遠相等。

【例題·單選題】下列屬于會計恒等式的是( )。

A.資產=負債+所有者權益

B.收入-費用=利潤

C.資產=負債+所有者權益+利潤

D.資產=負債+所有者權益+(收入-費用)

【正確答案】A

【答案解析】本題考核會計恒等式。

會計恒等式作用:

1.是設置賬戶、復式記賬的起點;

2.為會計核算平衡奠定了基礎;

3.為編制資產負債表、利潤表等財務報表提供了理論依據

會計恒等式表現形式:

4.資產=權益

5.資產=負債+所有者權益【資產負債表等式】

投資人是企業風險和收益的最終承擔者,因此投資人又被稱為所有者。

#p#副標題#e#

(二)經濟業務對會計恒等式的影響

#p#副標題#e#

#p#副標題#e#

(二)經濟業務對會計恒等式的影響

#p#副標題#e#

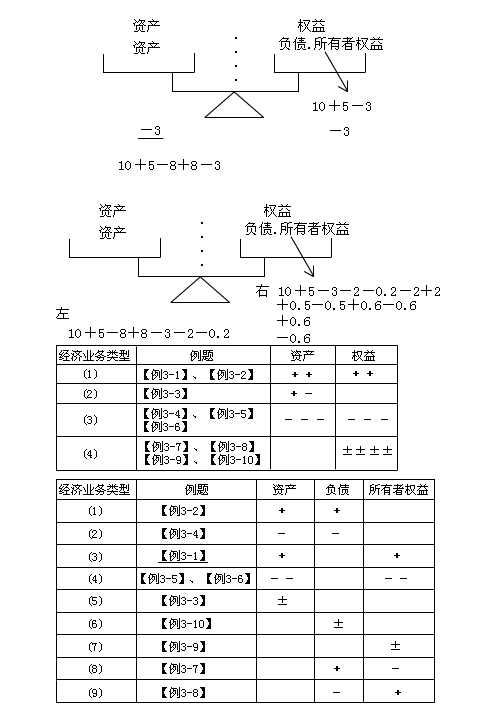

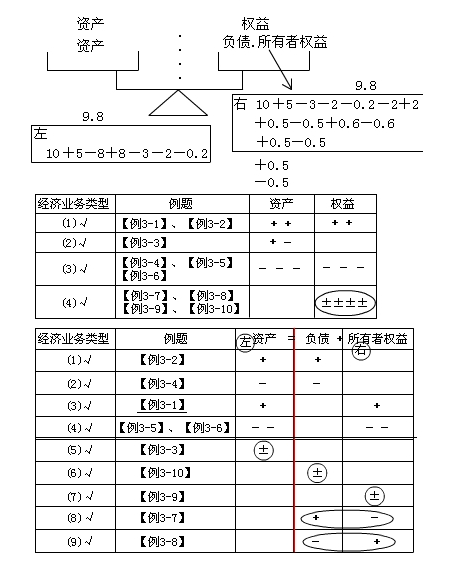

1.對“資產=權益”等式的影響

經濟業務的發生引起“資產=權益”等式兩邊會計要素變動的方式,可以總結歸納為以下四種類型:

(1)資產與權益同時等額增加。

(2)資產方等額有增有減,權益不變。

(3)資產與權益同時等額減少。

(4)權益方等額有增有減,資產不變。

2.對“資產=負債+所有者權益”等式的影響

如果把權益分為負債和所有者權益兩個會計要素,我們不難看出經濟業務對會計等式“資產=負債+所有者權益”的影響,會擴展為九種類型變化:

(1)資產和負債要素同時等額增加;

(2)資產和負債要素同時等額減少;

(3)資產和所有者權益要素同時等額增加;

(4)資產和所有者權益要素同時等額減少;

(5)資產要素內部項目等額有增有減,負債和所有者權益要素不變;

(6)負債要素內部項目等額有增有減,資產和所有者權益要素不變;

(7)所有者權益要素內部項目等額有增有減,資產和負債要素不變;

(8)負債要素增加,所有者權益要素等額減少,資產要素不變;

(9)負債要素減少,所有者權益要素等額增加,資產要素不變。

【總結】綜上所述,每一項經濟業務的發生,都必然會引起會計等式的一方或雙方有關項目相互聯系的等量的變化,即當涉及會計等式的一方時,有關項目的數額發生相反方向等額變動;而當涉及會計平衡公式的兩方時,有關項目的數額必然會發生相同方向的等額變動,但始終不會打破會計等式的平衡關系。

【例題·單選題】一個企業的資產總額與權益總額( )。

A.只有在期末時相等

B.必然相等

C.有時相等

D.不會相等

【正確答案】B

【答案解析】本題考核會計的恒等式。

【例題·多選題】能夠同時引起資產和所有者權益增加的業務是( )。

A.銷售商品一批,貨款80萬元,成本30萬元,款未收

B.投資者收回對企業的投資3萬元,辦妥手續后以銀行存款返還給投資者

C.企業接受其他組織捐贈的現金2萬元

D.經批準用資本公積4萬元轉增資本

【正確答案】AC

【答案解析】選項A,資產增加,所有者權益增加;選項B,資產與所有者權益同時減少;選項C,資產與權益同時增加;選項D,所有者權益內部一增一減,總額不變。

#p#副標題#e#

#p#副標題#e#

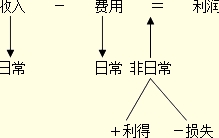

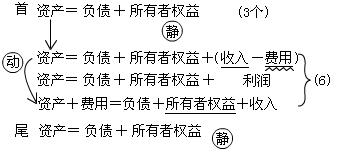

二、收入-費用=利潤

企業一定時期所獲得的收入扣除所發生的各項費用后的余額,即表現為利潤。用公式表示,即:

收入-費用=利潤

以上等式實際上反映的是企業資金的絕對運動形式,即資金運動三個動態要素之間的內在聯系和企業在某一時期的經營成果,說明了企業利潤的實現過程。是利潤表的三個基本要素。

收入、費用和利潤之間的上述關系,是企業編制利潤表的基礎。

【補充】六大要素之間的關系

資產=負債+所有者權益+利潤

即:資產=負債+所有者權益+(收入-費用)

或:資產+費用=負債+所有者權益+收入(動、靜態結合的會計方程式)

最后這一等式反映了會計主體的財務狀況與經營成果之間的相互關系,揭示了會計要素之間的相互關系,也構成了資產負債表和利潤表的聯系紐帶。在會計期末結賬后的會計等式又恢復到會計期初的形式。