一、 單項(xiàng)選擇題(下列各題,只有一個(gè)符合題意的正確答案,將你選定的答案編號(hào)用英文大寫(xiě)字母填入括號(hào)內(nèi)。本類(lèi)題共15分,每小題1分,不選、錯(cuò)選或多選,本小題不得分。)

2、“利潤(rùn)分配—未分配利潤(rùn)”科目年終借方余額表示( )。

A.本年實(shí)現(xiàn)的未分配利潤(rùn)

B.本年實(shí)現(xiàn)的未彌補(bǔ)虧損

C.截止至本年末止累計(jì)未分配利潤(rùn)

D.截止至本年末累計(jì)未彌補(bǔ)虧損

3、某股份有限公司某年10月份收到9月份賒銷(xiāo)商品的貨款120000元,10月份銷(xiāo)售商品貨款總計(jì)240000元,實(shí)際收到180000元,余款暫未收到;10月份預(yù)收11月份銷(xiāo)商品的貨款90000元,。該公司采用權(quán)責(zé)發(fā)生制,則10月份實(shí)現(xiàn)的商品銷(xiāo)售收入( )元(假設(shè)不考慮增值稅)。

A.390000

B.90000

C.240000

D.180000

4、會(huì)計(jì)主體假設(shè)對(duì)會(huì)計(jì)工作的范圍從( )上進(jìn)行了界定。

A.時(shí)間

B.空間

C.內(nèi)容

D.時(shí)間和空間

5、下列各項(xiàng)業(yè)務(wù)中,會(huì)引起企業(yè)所有者權(quán)益總額發(fā)生變動(dòng)的是( )。

A.用盈余公積轉(zhuǎn)增實(shí)收資本

B.用盈余公積彌補(bǔ)虧損

C.提取盈余公積

D.董事會(huì)決定向投資者分配利潤(rùn)(現(xiàn)金股利)

6、企業(yè)融資租入的固定資產(chǎn)應(yīng)視同自有固定資產(chǎn)核算,這是下列( )的體現(xiàn)。

A.重要性原則

B.客觀性原則

C.實(shí)質(zhì)重于形式原則

D.相關(guān)性原則

7、債權(quán)結(jié)算賬戶(hù)的貸方登記( )。

A.應(yīng)收款項(xiàng)的增加數(shù)或者預(yù)收款項(xiàng)的增加數(shù)

B.應(yīng)收款項(xiàng)的增加數(shù)或者預(yù)付款項(xiàng)的增加數(shù)

C.應(yīng)收款項(xiàng)的減少數(shù)或者預(yù)收款項(xiàng)的減少數(shù)

D.應(yīng)收款項(xiàng)的減少數(shù)或者預(yù)付款項(xiàng)的減少數(shù)

8、某企業(yè)1月份發(fā)生下列支出:(1)支付本年度保險(xiǎn)費(fèi)2400元;(2)支付去年第四季度利息3000元;(3)支付本年度訂報(bào)費(fèi)6000元。則權(quán)責(zé)發(fā)生制下本月費(fèi)用應(yīng)負(fù)擔(dān)( )元。

A.3700

B.700

C.8400

D.1700

9、工業(yè)企業(yè)購(gòu)入原材料在運(yùn)輸途中發(fā)生的短缺,其中屬于定額內(nèi)合理?yè)p耗的部分應(yīng)計(jì)入( )。

A.管理費(fèi)用

B.材料的采購(gòu)成本

C.生產(chǎn)成本

D.營(yíng)業(yè)外支出

10、某企業(yè)只生產(chǎn)一種產(chǎn)品,本月的成本資料如下:月初在產(chǎn)品成本為8000元,本月生產(chǎn)該產(chǎn)品耗用材料50000元,生產(chǎn)工人工資8000元,車(chē)間管理人員工資2000元,應(yīng)付福利費(fèi)按照工資總額的14%計(jì)提,車(chē)間水電、折舊等費(fèi)用合計(jì)4600元,預(yù)付車(chē)間半年保險(xiǎn)費(fèi)1200元(含本月),月末在產(chǎn)品生產(chǎn)成本4200元,則該車(chē)間本月完工產(chǎn)品生產(chǎn)成本為( )元。

A.68600

B.69600

C.70000

D.71000

11、下列會(huì)計(jì)分錄中,屬于復(fù)合會(huì)計(jì)分錄的是( )。

A.借:管理費(fèi)用—維修費(fèi) 70000

貸:原材料—甲材料 50000

—乙材料 20000

B.借:制造費(fèi)用—辦公費(fèi) 500

—郵電費(fèi) 300

貸:現(xiàn)金 800

C.借:制造費(fèi)用—折舊費(fèi) 3000

管理費(fèi)用—折舊費(fèi) 2000

貸:累計(jì)折舊 5000

D.借:銀行存款 50000

貸:實(shí)收資本—A公司 15000

—B公司 35000

12、某企業(yè)采用專(zhuān)用記賬憑證格式,行政管理部門(mén)王某前來(lái)報(bào)銷(xiāo)差旅費(fèi)2600元(原預(yù)借3000元),多余現(xiàn)金交還財(cái)務(wù)科。會(huì)計(jì)人員應(yīng)當(dāng)填制的記賬憑證是( )。

A.只填制現(xiàn)金收款憑證

B.只填制轉(zhuǎn)賬憑證

C.除填制現(xiàn)金收款憑證外還要填制轉(zhuǎn)賬憑證

D.除填制現(xiàn)金付款憑證外還要填制轉(zhuǎn)賬憑證

13、下列費(fèi)用中,應(yīng)當(dāng)計(jì)入期間費(fèi)用的是( )。

A.生產(chǎn)車(chē)間的固定資產(chǎn)維修費(fèi)

B.職工教育經(jīng)費(fèi)

C.車(chē)間管理人員的工資

D.車(chē)間一般消耗的材料

14、企業(yè)領(lǐng)用庫(kù)存材料生產(chǎn)產(chǎn)品反映的資金運(yùn)動(dòng)是( )。

A.貨幣資金轉(zhuǎn)化為儲(chǔ)備資金

B.儲(chǔ)備資金轉(zhuǎn)化為成品資金

C.儲(chǔ)備資金轉(zhuǎn)化為生產(chǎn)資金

D.生產(chǎn)資金轉(zhuǎn)化為成品資金

15、某企業(yè)某日向甲公司同時(shí)購(gòu)入A.B兩種材料,A材料400千克,單價(jià)50元,買(mǎi)價(jià)20000元,增值稅額3400元;B材料100千克,單價(jià)100元,買(mǎi)價(jià)10000元,增值稅額1700元。用銀行存款支付了甲、乙兩種材料的共同運(yùn)費(fèi)、保險(xiǎn)費(fèi)等雜費(fèi)1500元,其余款項(xiàng)暫欠。運(yùn)雜費(fèi)按買(mǎi)價(jià)比例分配。則其中B材料的成本為( )元。

A.21000

B.20900

C.10500

D.10300

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

二、多項(xiàng)選擇題(下列各題,只有一個(gè)符合題意的正確答案,將你選定的答案編號(hào)用英文大寫(xiě)字母填入括號(hào)內(nèi)。本類(lèi)題共20分,每小題2分,不選、錯(cuò)選或多選,本小題不得分。)

16、下列會(huì)計(jì)處理方法中,符合謹(jǐn)慎性原則的有( )。

A.發(fā)出存貨,在物價(jià)上漲時(shí)采用后進(jìn)先出法計(jì)價(jià)

B.發(fā)出存貨,在物價(jià)上漲時(shí)采用先進(jìn)先出法計(jì)價(jià)

C.對(duì)應(yīng)收賬款計(jì)提壞賬準(zhǔn)備

D.采用直線法計(jì)提固定資產(chǎn)折舊

17、下列各項(xiàng)中,屬于會(huì)計(jì)核算方法的有( )。

A.財(cái)產(chǎn)清查

B.分析會(huì)計(jì)報(bào)表

C.編制會(huì)計(jì)報(bào)表

D.填制與審核會(huì)計(jì)憑證

18、關(guān)于資產(chǎn)負(fù)債表,下列說(shuō)法正確的有( )。

A.資產(chǎn)方的項(xiàng)目一般按照流動(dòng)性由大到小順序排列

B.是反映企業(yè)某一特定日期財(cái)務(wù)狀況的會(huì)計(jì)報(bào)表

C.屬于主要的會(huì)計(jì)報(bào)表

D.屬于對(duì)外會(huì)計(jì)報(bào)告

19、下列說(shuō)法不正確的有( )。

A.謹(jǐn)慎性原則是指在進(jìn)行會(huì)計(jì)核算時(shí)應(yīng)當(dāng)盡可能地低估企業(yè)的資產(chǎn)以及可能發(fā)生的費(fèi)用、損失

B.按照一致性原則,企業(yè)的會(huì)計(jì)核算方法前后各期應(yīng)當(dāng)保持一致,不得變更

C.可比性原則便于從縱向上對(duì)同一期間不同企業(yè)的會(huì)計(jì)信息進(jìn)行相互比較和分析

D.及時(shí)性原則是指會(huì)計(jì)核算應(yīng)當(dāng)及時(shí)進(jìn)行,不得提前或延后

20、工業(yè)企業(yè)發(fā)生的下列各項(xiàng)業(yè)務(wù)中,應(yīng)當(dāng)通過(guò)“營(yíng)業(yè)外收入”賬戶(hù)核算的有( )。

A.出租無(wú)形資產(chǎn)的收益

B.出售無(wú)形資產(chǎn)的凈收益

C.固定資產(chǎn)的盤(pán)盈

D.處置固定資產(chǎn)凈收益

21、下列各項(xiàng)中( )應(yīng)當(dāng)通過(guò)“管理費(fèi)用”賬戶(hù)核算。

A.庫(kù)存存貨發(fā)生的定額內(nèi)損耗

B.在推廣本企業(yè)產(chǎn)品的活動(dòng)中發(fā)生的業(yè)務(wù)招待費(fèi)

C.企業(yè)行政管理部門(mén)的折舊費(fèi)用

D.專(zhuān)設(shè)銷(xiāo)售機(jī)構(gòu)人員的工資

22、以會(huì)計(jì)平衡公式為理論依據(jù)建立的會(huì)計(jì)核算方法有( )。

A.設(shè)置會(huì)計(jì)科目和賬戶(hù)

B.試算平衡

C.復(fù)式記賬

D.財(cái)產(chǎn)清查

23、工業(yè)企業(yè)計(jì)算繳納的下列稅金中,可能通過(guò)“主營(yíng)業(yè)務(wù)稅金及附加”賬戶(hù)核算的有( )。

A.增值稅

B.營(yíng)業(yè)稅

C.消費(fèi)稅

D.城市維護(hù)建設(shè)稅

24、按照用途和結(jié)構(gòu)分類(lèi),下列賬戶(hù)中屬于盤(pán)存類(lèi)賬戶(hù)的有( )。

A.固定資產(chǎn)

B.物資采購(gòu)

C.銀行存款

D.庫(kù)存商品

25、下列各項(xiàng)可以作為記賬原始依據(jù)的有( )。

A.銀行存款余額調(diào)節(jié)表

B.現(xiàn)金盤(pán)點(diǎn)報(bào)告表

C.盤(pán)盈、盤(pán)虧報(bào)告表

D.材料采購(gòu)成本計(jì)算表

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

三、判斷題(在每小題后面的括號(hào)內(nèi)填入判斷結(jié)果,你認(rèn)為正確的用“√”表示,錯(cuò)誤的用“×”表示。本類(lèi)題共10分,每小題1分。判斷正確的得1分,判斷錯(cuò)誤、不答的不得分也不扣分。)

26、“應(yīng)付賬款”賬戶(hù)用來(lái)反映企業(yè)因購(gòu)買(mǎi)商品或接受勞務(wù)供應(yīng)等而應(yīng)付給對(duì)方單位的款項(xiàng)。( )

27、負(fù)債是指過(guò)去的交易、事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)。( )

28、復(fù)式記賬法是指對(duì)發(fā)生的每一筆經(jīng)濟(jì)業(yè)務(wù),以相等的金額在兩個(gè)或兩個(gè)以上相互聯(lián)系的賬戶(hù)中進(jìn)行登記的一種記賬方法。( )

29、將應(yīng)計(jì)入“管理費(fèi)用”的項(xiàng)目誤計(jì)入“營(yíng)業(yè)外支出”項(xiàng)目,會(huì)影響利潤(rùn)表中營(yíng)業(yè)利潤(rùn)項(xiàng)目計(jì)算的正確性,但是對(duì)利潤(rùn)總額的計(jì)算沒(méi)有影響。( )

30、收入可以表現(xiàn)為企業(yè)資產(chǎn)的增加或負(fù)債的清償,或兩者兼而有之,比如銷(xiāo)售商品收到的貨款和增值稅就可以確認(rèn)為企業(yè)的收入。( )

31、按照用途和結(jié)構(gòu)分類(lèi),“累計(jì)折舊”賬戶(hù)屬于調(diào)整賬戶(hù),但是如果按照賬戶(hù)所反映的經(jīng)濟(jì)內(nèi)容分類(lèi),“累計(jì)折舊”賬戶(hù)和“固定資產(chǎn)”賬戶(hù)一樣屬于資產(chǎn)類(lèi)賬戶(hù)。( )

32、會(huì)計(jì)核算的方法體系中,就會(huì)計(jì)工作的程序來(lái)說(shuō)就是登記會(huì)計(jì)賬簿和編制會(huì)計(jì)報(bào)表。( )

33、歷史成本原則又稱(chēng)實(shí)際成本原則,指各項(xiàng)財(cái)產(chǎn)應(yīng)按取得時(shí)的實(shí)際成本計(jì)量。( )

34、企業(yè)的各種會(huì)計(jì)憑證都不得涂改、刮擦和變?cè)欤绻l(fā)生錯(cuò)誤,應(yīng)采用劃線更正法予以更正。( )

35、某會(huì)計(jì)事項(xiàng)是否具有重要性,很大程度取決于會(huì)計(jì)人員的職業(yè)判斷以及各單位的實(shí)際情況。所以對(duì)于同一會(huì)計(jì)事項(xiàng),可能在某個(gè)企業(yè)不具有重要性,但是在另一個(gè)企業(yè)則具有重要性。( )

#p#副標(biāo)題#e#

#p#副標(biāo)題#e#

四、簡(jiǎn)答題(本題共4分)

36、簡(jiǎn)述資產(chǎn)及其特點(diǎn)。

五、綜合題(本類(lèi)題共51分)

37、資料:×公司20×4年6月發(fā)生下列經(jīng)濟(jì)業(yè)務(wù):

(1)9日,行政部門(mén)張某報(bào)銷(xiāo)差旅費(fèi)1200元,用現(xiàn)金支付(原未預(yù)借款項(xiàng))。

(2)30日,計(jì)提本月行政管理部門(mén)固定資產(chǎn)的折舊費(fèi)420元。

(3)30日,經(jīng)批準(zhǔn)將盤(pán)盈的原材料250元沖減管理費(fèi)用。

(4)30日,結(jié)轉(zhuǎn)本月發(fā)生的管理費(fèi)用。

要求:

(1)根據(jù)上述業(yè)務(wù)編制通用記賬憑證(即會(huì)計(jì)分錄)。

(2)該公司采用記賬憑證會(huì)計(jì)核算程序,根據(jù)所編制的記賬憑證登記下面的“管理費(fèi)用”總分類(lèi)賬戶(hù)并辦理結(jié)賬手續(xù)。

管理費(fèi)用總分類(lèi)賬(略)

38、資料:假設(shè)Y有限責(zé)任公司20×4年全年實(shí)現(xiàn)的凈利潤(rùn)為200萬(wàn)元(無(wú)納稅調(diào)整事項(xiàng);且年初無(wú)未分配利潤(rùn))。現(xiàn)發(fā)生下列經(jīng)濟(jì)業(yè)務(wù):

(1)年終將本年實(shí)現(xiàn)凈利潤(rùn)轉(zhuǎn)入“利潤(rùn)分配——未分配利潤(rùn)”賬戶(hù)。

(2)董事會(huì)決定提取法定盈余公積20萬(wàn)元,法定公益金10萬(wàn)元。

(3)董事會(huì)決定向投資者分配利潤(rùn)40萬(wàn)元,但尚未支付。

(4)將已分配的凈利潤(rùn)轉(zhuǎn)入“利潤(rùn)分配——未分配利潤(rùn)”賬戶(hù)。

要求:

根據(jù)上述資料,采用借貸記賬法編制相關(guān)會(huì)計(jì)分錄(金額以萬(wàn)元為單位)。

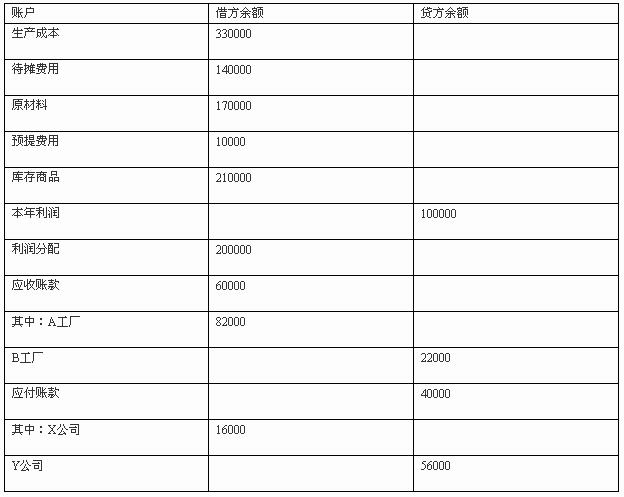

39、資料:華海公司20×4年8月31日有關(guān)賬戶(hù)的余額如下(單位:元)

要求:

根據(jù)上述資料計(jì)算該公司月末資產(chǎn)負(fù)債表中下列項(xiàng)目應(yīng)填列的金額(必須列出計(jì)算過(guò)程)。

40、資料:南方股份有限公司某會(huì)計(jì)期間內(nèi)損益類(lèi)賬戶(hù)發(fā)生額資料如下(單位:元):

要求:

根據(jù)上述資料分別計(jì)算公司在該會(huì)計(jì)期間內(nèi)下列有關(guān)項(xiàng)目的金額。(要求列出計(jì)算過(guò)程) (1)主營(yíng)業(yè)務(wù)利潤(rùn)= (2)營(yíng)業(yè)利潤(rùn)= (3)利潤(rùn)總額= (4)所得稅= (5)凈利潤(rùn)=

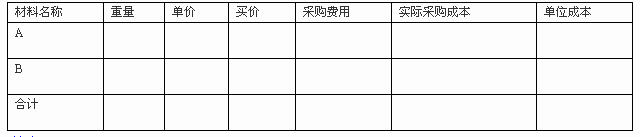

41、某企業(yè)為增值稅一般納稅人,2004年3月份發(fā)生以下經(jīng)濟(jì)業(yè)務(wù)(不考慮運(yùn)費(fèi)的增值稅扣除問(wèn)題):

(1)5日,購(gòu)進(jìn)A材料100千克,每千克500元,合計(jì)買(mǎi)價(jià)50000元,增值稅額8500元,運(yùn)雜費(fèi)900元,開(kāi)出轉(zhuǎn)賬支票支付。

(2)7日,購(gòu)進(jìn)B材料500千克,每千克60元,合計(jì)買(mǎi)價(jià)30000元,增值稅額5100元,開(kāi)出商業(yè)匯票支付。

(3)9日,用現(xiàn)金支付上述購(gòu)入B材料的運(yùn)雜費(fèi)500元。

(4)15日,向紅星工廠同時(shí)購(gòu)入A.B兩種材料。A材料600千克,單價(jià)500元,買(mǎi)價(jià)300000元,增值稅額51000元;B材料1000千克,單價(jià)60元,買(mǎi)價(jià)60000元,增值稅額10200元。用轉(zhuǎn)賬支票支付A.B兩種材料運(yùn)雜費(fèi)2400元,貨款和稅款暫欠。

(5)30日,根據(jù)材料采購(gòu)明細(xì)賬戶(hù)的記錄,編制下列材料采購(gòu)成本計(jì)算表,分別計(jì)算A.B兩種的實(shí)際成本,并轉(zhuǎn)入“原材料”賬戶(hù)。

要求:

根據(jù)上述經(jīng)濟(jì)業(yè)務(wù)編制會(huì)計(jì)分錄,對(duì)

A.B兩種材料共同負(fù)擔(dān)的費(fèi)用按重量比例分配,并填制下列材料采購(gòu)成本計(jì)算表。

材料采購(gòu)成本計(jì)算表

42、資料:新華公司為增值稅一般納稅企業(yè),2004年6月發(fā)生下列經(jīng)濟(jì)業(yè)務(wù):

(1)1日,從銀行取得借款400000元,期限為6個(gè)月,年利率為6%,利息每季度結(jié)算一次,款項(xiàng)已存入銀行。

(2)2日,生產(chǎn)車(chē)間劉某報(bào)銷(xiāo)差旅費(fèi)1800元,原借款1500元,原借款不足部分財(cái)務(wù)科當(dāng)即用現(xiàn)金補(bǔ)足。

(3)5日,向亞新工廠購(gòu)進(jìn)A材料10噸,每噸1000元,取得增值稅專(zhuān)用發(fā)票,增值稅1700元,貨款及稅金尚未支付,A材料已運(yùn)達(dá)企業(yè)但尚未驗(yàn)收入庫(kù)。

(4)5日,用現(xiàn)金500元支付上述外購(gòu)A材料的運(yùn)雜費(fèi)。

(5)7日,上述外購(gòu)A材料驗(yàn)收入庫(kù),結(jié)轉(zhuǎn)入庫(kù)材料的實(shí)際采購(gòu)成本。

(6)12日,出售給Y公司甲產(chǎn)品100件,每件售價(jià)2000元,增值稅34000元,貨款及增值稅尚未收到。

(7)18日,用銀行存款支付下半年報(bào)紙雜志費(fèi)600元。

(8)20日,提取現(xiàn)金50000元,當(dāng)即發(fā)放職工工資。

(9)22日,計(jì)算應(yīng)納城市維護(hù)建設(shè)稅800元。

(10)30日,預(yù)提本月應(yīng)負(fù)擔(dān)的利息費(fèi)用。

要求:

根據(jù)上述資料,采用借貸記賬法編制相關(guān)會(huì)計(jì)分錄。