第三節:借貸記賬法(復式記賬法、借貸記賬法、舉例、試算平衡)

一、復式記賬法

小問題:為了詳細核算和監督會計對象,揭示會計對象之間的本質聯系,已經設置會計科目,并根據會計科目開設賬戶,以便連續、系統地反映特定會計主體的經濟結果及其活動。但賬戶僅僅是記錄經濟業務的工具,但要怎樣記錄,才能把經濟業務所引起的會計要素增減變化登記在賬簿中,以取得經營所需資料?

(一)記賬方法

記賬方法,就是賬簿登記經濟業務的方法,即根據一定的記賬原則、記賬符號、記賬規則,采用一定的計量單位,利用文字和數字把經濟業務記到賬簿中去一種專門方法。記賬方法按記錄方式不同,可分為單式記賬法和復式記賬法。

(二)復式記賬法

復式記賬法是指對每一筆經濟業務,都要用相等的金額,在兩個或兩個以上相互聯系的賬戶中進行記錄的記賬方法。如“以銀行存款1 000元購買原材料”,這筆業務在記賬時,不僅記“銀行存款”減少1000元,同時還要記“原材料”增加1000元。所以,在復式記賬法下,有科學的賬戶體系,通過對應賬戶的雙重等額記錄,能反映經濟活動的來龍去脈,并能運用賬戶體系的平衡關系來檢查全部會計記錄的正確性。所以,復式記賬法作為科學的記賬方法一直被廣泛地運用。目前,我國的企業和行政、事業單位所采用的記賬方法,都屬于復式記賬法。

復式記賬法根據記賬符號、記賬規則等不同,又可分為借貸記賬法、增減記賬法和收付記賬法,等等。其中,借貸記賬法是世界各國普遍采用的一種記賬方法,在我國也是應用最廣泛的一種記賬方法,我國頒布的《企業會計準則》明文規定中國境內的所有企業都應該采用借貸記賬法記賬。采用借貸記賬法在相關賬戶中記錄各項經濟業務,可以清晰地表明經濟業務的來龍去脈,同時也便于試算平衡和檢查賬戶記錄的正確性。下面我們重點說明借貸記賬法。

二、借貸記賬法

借貸記賬法是以“借”、“貸”二字作為記賬符號,記錄會計要素增減變動情況的一種復式記賬法。下面分別從理論基礎、記賬符號、賬戶結構和記賬規則這幾方面進行介紹。

(一)理論基礎

借貸記賬法的對象是會計要素的增減變動過程及其結果。這個過程及結果可用公式表示:資產=負債+所有者權益。這一恒等式揭示了三個方面的內容:

第一,會計主體各要素之間的數字平衡關系。有一定數量的資產,就必然有相應數量的權益(負債和所有者權益)與之相對應,任何經濟業務所引起的要素增減變動,都不會影響這個等式的平衡。如果把等式的“左”、“右”兩方,用“借”、“貸”兩方來表示的話,就是說每一次記賬的借方和貸方是平衡的;一定時期賬戶的借方、貸方的金額是平衡的;所有賬戶的借方、貸方余額的合計數是平衡的。

第二,各會計要素增減變化的相互聯系。從上一章可以看出,任何經濟業務(四類經濟業務)都會引起兩個或兩個以上相關會計項目發生金額變動,因此當經濟業務發生后,在一個賬戶中記錄的同時必然要有另一個或兩個以上賬戶的記錄與之對應。

第三,等式有關因素之間是對立統一的。資產在等式的左邊,當想移到等式右邊時,就要以“-”表示,負債和所有者權益也具有同樣情況。也就是說,當我們用左邊(借方)表示資產類項目增加時,就要用右邊(貸方)來記錄資產類項目減少。與之相反,當我們用右方(貸方)記錄負債和所有者權益增加額時,我們就需要通過左方(借方)來記錄負債和所有者權益的減少額。

這三個方面的內容貫穿了借貸記賬法的始終。會計等式對記賬方法的要求決定了借貸記賬法的賬戶結構、記賬規則、試算平衡的基本理論,因此說會計恒等式是借貸記賬法的理論基礎。

(二)記賬符號和賬戶結構

1記賬符號

“借”和“貸”是借貸記賬法的標志。這是一對記賬符號。這對記賬符號,要同借貸記賬法的賬戶結構統一起來應用,才能真正反映出它們分別代表的會計對象要素增減變動的內容。

2賬戶結構

在借貸記賬法中,賬戶的基本結構是:左方為借方,右方為貸方。但哪一方登記增加,哪一方登記減少,則可以從會計要素的靜態恒等式:資產=負債+所有者權益,及動態平衡方程:資產+費用=負債+所有者權益+收入來分析。

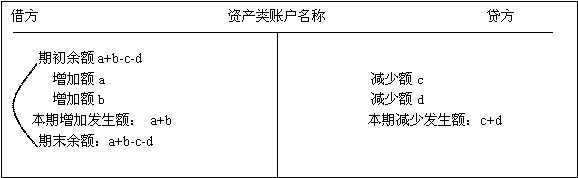

(1)?資產類賬戶。

由于借貸記賬法“借”在左方,“貸”在右方,因此可確定會計要素平衡等式的左邊借方記錄資產增加,反之其減少就一律登記在貸方。其形式如圖表2—4所示:

該賬戶的發生額和余額之間的關系表示為:

資產類賬戶期末余額=借方期初余額+本期借方發生額-本期貸方減少額

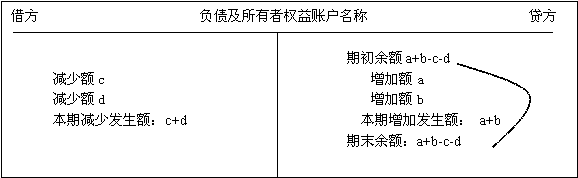

(2)負債及所有者權益類賬戶。

由于負債及所有者權益,與資產分別處于等式的兩邊,為了保持會計恒等式的平衡,等式右邊貸方記錄負債、所有者權益和收入的增加,反之其減少一律登記在借方。其形式如圖表2—6所示:

該賬戶的發生額和余額之間的關系表示為:

負債及所有者類賬戶期末余額=貸方期初余額+本期貸方發生額-本期借方減少額

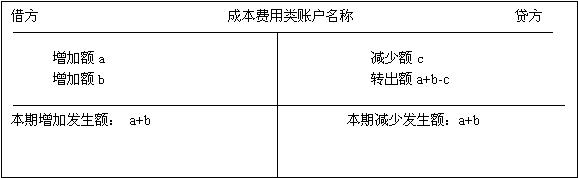

(3)費用成本類賬戶

企業在生產經營過程中要有各種耗費,有成本費用發生,在費用成本抵消收入以前,可以將其看做一種資產。如“生產成本”歸集在生產過程中某產品所發生的所有耗費,但在尚未完工結轉入庫,其反映企業在產品這項資產的金額。同時費用成本與資產同處于等式的左方,因此其結構與資產類賬戶的結構基本相同,只是由于借方記錄的費用成本的增加額一般都要通過貸方轉出,所以賬戶通常沒有期末余額。如果因某種情況有余額,也表現為借方余額。

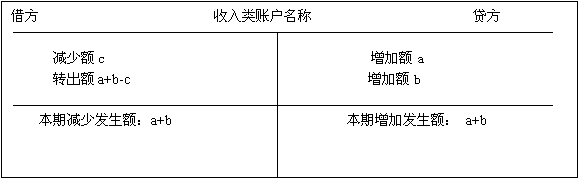

(4)?收入類賬戶。

收入類賬戶的結構則與負債及所有者權益的結構一樣,收入的增加額記入賬戶的貸方,收入轉出(減少額)則應記入賬戶的借方,由于貸方記錄的收入增加額一般要通過借方轉出,所以該類賬戶通常也沒有期末余額。其形式如圖表2—7所示:

綜上所述可以看出,“借”、“貸”二字作為記賬符號所表示的經濟含義是不一樣的。表示為:

借貸方向

借貸

資產增加資產減少

負債及所有者權益減少負債及所有者權益增加

費用成本增加費用成本轉出

收入類轉出收入類增加

(三)記賬規則

記賬規則是進行會計記錄和檢查賬簿登記是否正確的依據和規律。不同的記賬方法,具有不同的記賬規則。借貸記賬法的記賬規則可以用一句化概括:“有借必有貸,借貸必相等”。這一記賬規則要求對每項經濟業務都要以相等的金額,相反的方向,登記在兩個或兩個以上的賬戶中去。

#p#副標題#e#

#p#副標題#e#

三、借貸記賬法的運用

(一)運用方法

我們在實際運用借貸記賬法的記賬規則登記經濟業務時,一般要按三個步驟進行:

首先,根據發生的經濟業務設置相應的會計科目和賬戶并判斷其增加還是減少。

其次,根據上述分析,確定它所涉及的賬戶的性質,是資產要素的變化,還是負債或所有者權益的變化;哪些要素增加,哪些要素減少,或都是增加,都是減少,等等。

最后,決定該賬戶的結構,即應記錄的方向是借方還是貸方以及各賬戶應計金額。凡涉及資產及費用成本的增加,負債及所有者權益的減少,收入的減少轉出,都應記入各該賬戶的借方;凡是涉及資產及費用成本的減少,負債及所有者權益的增加,收入的增加,都應記入各該賬戶的貸方。

(二)案例運用

[例]中信公司2005年12月31日資產、負債及所有者權益各賬戶的期末余額如下(金額單位:元)

從上表中,我們可以看到資產580000=負債320000+所有者權益260000。

中信公司2006年1月份,發生以下業務:

[例1]中信公司2006年1月投資者繼續投入貨幣資金200 000元,手續已辦妥,款項已轉入本公司的存款戶頭。

該項業務的發生說明,中信公司在擁有260000元資本金的前提下,繼續擴大規模,投入貨幣資金200000元。這樣對于中信公司來講,一方面使公司“銀行存款”增加,另方面公司“實收資本”的規模也擴大。經進一步分析, “銀行存款”屬于資產類賬戶,“實收資本”所有者權益賬戶。根據借貸記賬法下的賬戶,資產的增加,通過賬戶的借方反映,所有者權益的增加,通過賬戶的貸方反映。最后確定,借記銀行存款200000元,貸記實收資本200000元。該業務屬于等式兩邊資產與所有者權益等額增加業務。

[例2]中信公司想新樂公司購買所需原材料,但由于資金周轉緊張,料款70000元尚未支付。。

[例2]中信公司想新樂公司購買所需原材料,但由于資金周轉緊張,料款70000元尚未支付。。

該項業務的發生說明,由于購料款未付,一方面使公司“原材料”增加,另一方面使公司欠款“應付賬款”增加。經分析,“原材料”屬于資產類賬戶,“應付賬款”屬于負債類賬戶。根據借貸記賬法下的賬戶結構,資產的增加,通過賬戶的借方反映,負債的增加,通過賬戶的貸方反映。最后確定,借記原材料70000元,貸記應付賬款70000元。該業務屬于等式兩邊資產與負債等額增加業務。

[例3]中信公司通過銀行轉賬支付給銀行于本月到期的銀行借款80000元。

該項業務說明,由于歸還以前的銀行貸款,一方面使公司屬于資產項目的銀行存款減少0000元,另一方面使屬于負債項目的短期借款減少80000元。銀行存款屬于資產類賬戶,短期借款屬于負債類賬戶。根據借貸記賬法下的賬戶結構,資產的減少,通過賬戶的貸方反映,負債的減少,通過賬戶的借方反映。最后確定,借記短期借款80000元,貸記銀行存款80000元。該業務屬于等式兩邊的資產與負債同時等額減少業務。

[例4]上級主管部門按法定程序將臺價值100000元的設備調出,以抽回國家對中信公司的投資。

該項業務的發生說明,由于國家調出設備,抽回投資,一方面使公司屬于固定資產減少100000元,另一方面使屬于所有者權益項目的實收資本減少100000元。固定資產屬于公司的資產賬戶,實收資本屬于所有者權益賬戶。根據借貸記賬法下的賬戶結構,資產的減少,通過賬戶的貸方反映,所有者權益的減少,通過賬戶的借方反映。最后確定,借記實收資本100000元,貸記固定資產100000元。從而導致等式兩邊的資產與所有者權益同時等額減少。

[例5]中信公司開出轉賬支票40000元,購買1臺電子儀器。

該項業務的發生說明,由于購買儀器款設備已付,一方面使公司新的電子儀器固定資產增加40000元,另一方面使銀行存款減少40000元。固定資產和銀行存款都屬于公司的資產賬戶。根據借貸記賬法下的賬戶結構,資產的增加通過賬戶的借方反映,資產的減少通過賬戶的貸方反映。最后確定,借記固定資產40000元,貸記銀行存款40000元。該業務屬于等式左邊的資產內一增一減業務。

[例6]中信公司開出一張面值為50000元的商業匯票,以抵償原欠新樂公司的料款。

該項經濟業務說明,由于商業匯票抵償原欠料款,一方面使公司的應付票據增加了50000元的金額,另一方面屬于企業的債務應付賬款減少50000元。應付票據和應付賬款都屬于公司的負債賬戶。根據借貸記賬法下的賬戶結構,負債的增加通過賬戶的貸方反映,負債的減少通過賬戶的借方反映。最后確定,借記應付賬款50000元,貸記應付票據50000元。該業務屬于等式右邊的負債內一增一減業務。

[例7]中信公司按法定程序將資本公積60000元轉增資本金

該業務的發生說明,由于將資本公積60000元轉增資本金,一方面使公司的實收資本增加60000元,兩一方面使資本公積減少60000。資本公積和實收資本都屬于所有者權益類賬戶。根據借貸記賬法下的賬戶結構,所有者權益的增加通過賬戶的貸方反映,所有者權益的減少通過賬戶的借方反映。最后確定,借記資本公積60000元,貸記實收資本60000元。該業務屬于等式右邊的所有者權益內一增一減業務。

[例8]中信公司按法定程序將應支付給投資者的利潤20000元轉增資本金

該業務的發生說明,由于將應付利潤轉增資本金,一方面使公司實收資本增加20000元,另一方面使應付利潤減少20000元。實收資本屬于所有者權益類賬戶,應付利潤屬于負債類賬戶。根據借貸記賬法下的賬戶結構,所有者權益的增加通過賬戶的貸方反映,負債的減少通過賬戶的借方反映。最后確定,借記應付利潤20000元,貸記實收資本20000元。該業務屬于等式右邊的所有者權益增與債權****益等額減的業務。

[例9]中信公司以承諾代甲公司償還甲公司前欠已公司的貨款90000元,但款項尚未支付。與此同時,辦妥相關手續,沖減甲公司在中信公司的投資

該業務的發生說明一方面由于中信公司已承諾但未制服一筆欠款,是公司的應付賬款增加90000元,另一方面由于代甲公司支付此項欠款的同時減少甲公司在本公司的投資,使本公司的實收資本減少90000元。實收資本屬于所有者權益類賬戶,應付賬款屬于負債類賬戶。根據借貸記賬法下的賬戶結構負債的增加通過賬戶的貸方反映,所有者權益的減少通過賬戶的借方反映。最后確定,借記實收資本9 0000元,貸記應付賬款90000元。導致等式右邊的負債及所有者權益類項目之間有增有減的業務。

以上舉例,已經概括了企業的所有業務類型,而無論哪種類型的經濟業務,都是以相等的金額同時記入有關賬戶的借方和另一賬戶的貸方。這樣就可以歸納出借貸記賬法的記賬規則為 “有借必有貸,借貸必相等”。

借貸記賬法的賬戶結構要求對發生的任何經濟事項,都要按借貸相反的方向進行記錄,如果在一個賬戶中記借方,必然在另一賬戶中記貸方,即有借必有貸。復式記賬要求對發生的任何經濟事項,都要等額地在相關賬戶中進行登記,如果采用“借”和“貸”作為記賬符號時,借貸的金額一定是相等的。因此,借貸記賬法的記賬規則是有一定的理論依據的。

#p#副標題#e#

#p#副標題#e#

(三)借貸記賬法下的會計分錄

1、賬戶的對應關系和對應賬戶

從以上舉例可以看出,在運用借貸記賬法進行核算時,在有關賬戶之間存在著應借、應貸的相互關系,賬戶之間的這種相互關系稱為賬戶的對應關系。存在對應關系的賬戶稱為對應賬戶。例如,用現金500元購買原材料,就要在“原材料”賬戶的借方和“現金”賬戶的貸方進行記錄。這樣“原材料”與“現金”賬戶就發生了對應關系,兩個賬戶也就成了對應賬戶。掌握賬戶的對應關系很重要,通過賬戶的對應關系可以了解經濟業務的內容,檢查對經濟業務的處理是否合理合法。

2、會計分錄

在借貸記賬法下,會計分錄是指標明某項經濟業務應借、應貸方向,科目名稱和金額的記錄。會計分錄有簡單分錄與復合分錄兩種。只涉及兩個賬戶的會計分錄就是簡單會計分錄。以上列舉的九筆會計分錄都是簡單會計分錄。將以上的例子核算事項用會計分錄表示為:

(1)借:銀行存款200000

貸:實收資本200000

(2)借:原材料70000

貸:應付賬款70000

(3)借:短期借款80000

貸:銀行存款80000

(4)借:實收資本100000

貸:固定資產100000

(5)借:固定資產40000

貸:銀行存款40000

(6)借:應付賬款50000

貸:應付票據50000

(7)借:資本公積60000

貸:實收資本60000

(8)借:應付利潤20000

貸:實收資本20000

(9)借:實收資本9 0000

貸:應付賬款90000

凡涉及兩個以上賬戶的會計分錄就是復合分錄。在實際工作中,不允許將多項經濟業務合并編制為復合會計分錄,但若是一項經濟業務時可編制復合會計分錄。對復合分錄舉例如下:

[例]某公司購買原材料一批,價值98000元,其中銀行存款支付48000元,其余款項尚未支付。

該項業務涉及到資產類賬戶的“原材料”賬戶、“銀行存款”賬戶和負債類賬戶的“應付賬款”賬戶,編制復合會計分錄如下:

借:原材料 98000

貸:銀行存款48000

應付賬款50000

3、過賬

各項經濟業務編制會計分錄以后,即應記入有關賬戶,這個記賬步驟通常稱為“過賬”。過賬以后,一般要在月末進行結賬,即結算出各賬戶的本期發生額合計和期末余額,現將中信公司2006年1月發生以上經濟業務的會計分錄記入下列各賬戶。

#p#副標題#e#

#p#副標題#e#

四、試算平衡

企業對日常發生的經濟業務都要記入有關賬戶,內容龐雜,次數繁多,記賬稍有疏忽,便有可能發生差錯。因此,對全部賬戶的記錄必須定期進行試算,借以驗證賬戶記錄是否正確。所謂試算平衡是指根據會計恒等式“資產=負債+所有者權益”以及借貸記賬法的記賬規則,通過匯總、檢查和驗算確定所有賬戶記錄是否正確的過程。它包括發生額試算平衡和余額試算平衡。

(一)發生額試算平衡

發生額平衡包括兩方面的內容:一是每筆會計分錄的發生額平衡,即每筆會計分錄的借方發生額必須等于貸方發生額,這是由借貸記賬法的記賬規則決定的;二是本期發生額的平衡,即本期所有賬戶的借方發生額合計必須等于所有賬戶的貸方發生額合計。因為本期所有賬戶的借方發生額合計,相當于把復式記賬的借方發生額相加;所有賬戶的貸方發生額合計,相當于把復式記賬的貸方發生額相加,二者必然相等。這種平衡關系用公式表示為:

第一筆會計分錄的借方發生額=第二筆會計分錄的借方發生額

: :

第n筆會計分錄的借方發生額=第n筆會計分錄的借方發生額

∑所有業務借方發生額 =∑所有業務貸方發生額

=》 本期全部賬戶借方發生額合計=本期全部賬戶貸方發生額合計

發生額試算平衡是根據上面兩種發生額平衡關系,來檢驗本期發生額記錄是否正確的方法。在實際工作中,本項工作是通過編制發生額試算平衡表進行的。

(二)余額試算平衡

余額平衡是指所有賬戶的借方余額之和與所有賬戶的貸方余額之和相等。余額試算平衡就是根據此恒等關系,來檢驗本期記錄是否正確的方法。這是由“資產=負債+所有者權益”的恒等關系決定的。在某一時點上,有借方余額的賬戶應是資產類賬戶,有貸方余額的賬戶應是權益類賬戶,分別合計其金額,即是具有相等關系的資產與權益總額。根據余額的時間不同,可分為期初余額平衡和期末余額平衡。本期的期末余額平衡,結轉到下一期,就成為下一期的期初余額平衡。這種關系也可用下列公式表示:

資產=負債+所有者權益

=》 本期期末資產借方余額=本期期末負債貸方余額+本期期末所有者權益貸方余額

=》 本期期末全部賬戶的借方余額合計=本期期末全部賬戶的貸方余額合計

在實際工作中,本項工作是通過編制余額試算平衡表進行的。

在實際工作中也可將發生額及余額試算平衡表合并編表

在實際工作中也可將發生額及余額試算平衡表合并編表

在編制試算平衡表時對以下問題引起注意:

(1)必須保證所有賬戶的余額均已記入試算平衡表。因為會計等式是對六項會計要素整體而言的,缺少任何一個賬戶的余額,都會造成期初或期末借方與貸方余額合計不相等。

(2)如果借貸不平衡,肯定賬戶記錄有錯誤,應認真查找,直到實現平衡為止。

(3)如果借貸平衡,則并不能說明賬戶記錄絕對正確,因為有些錯誤對于借貸雙方的平衡并不發生影響。例如:

a某項經濟業務,將使本期借貸雙方的發生額減少,借貸仍然平衡;

b重記某項經濟業務,將使本期借貸雙方的發生額發生等額虛增,借貸仍然平衡;

c某項經濟業務記錯有關賬戶,借貸仍然平衡;

d某項經濟業務顛倒了記賬方向,借貸仍然平衡;

e借方或貸方發生額中,偶然一多一少并相互抵消,借貸仍然平衡;