第二節 不同種類賬務處理程序的內容

一、記賬憑證賬務處理程序

(一)基本內容

其一般程序是:

1.根據原始憑證編制匯總原始憑證;

2.根據原始憑證或匯總原始憑證,編制記賬憑證;

3.根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

4.根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

5.根據記賬憑證逐筆登記總分類賬;

6.期末,現金日記賬、銀行存款日記賬和明細分類賬的余額同有關總分類賬的余額核對相符;

7.期末,根據總分類賬和明細分類賬的記錄,編制會計報表。

概念:記賬憑證賬務處理程序是指對發生的經濟業務事項,都要根據原始憑證或匯總原始憑證編制記賬憑證,然后直接根據記賬憑證逐筆登記總分類賬的一種賬務處理程序

特點:直接根據記賬憑證逐筆登記總分類賬。它是最基本的賬務處理程序。

記賬憑證:可以是通用記賬憑證,也可以分設收款憑證、付款憑證和轉賬憑證。

賬簿設置:需要設置現金日記賬、銀行存款日記賬、明細分類賬和總分類賬。

賬簿格式:現金日記賬、銀行存款日記賬和總分類賬一般采用三欄式,明細分類賬根據需要采用三欄式、多欄式和數量金額式。

【例2】(單)作為會計核算中最基本的一種賬務處理程序是( )。

A.記賬憑證賬務處理程序

B.科目匯總表賬務處理程序

C.匯總記賬憑證賬務處理程序

D.日記總賬賬務處理程序

[答案]A

(二)優缺點及適用范圍

記賬憑證賬務處理程序的優點是:總分類賬可以較詳細地反映經濟業務的發生情況。其缺點是:登記總分類賬的工作量較大。

適用范圍:適用于規模較小、經濟業務量較少的單位。

#p#副標題#e#

#p#副標題#e#

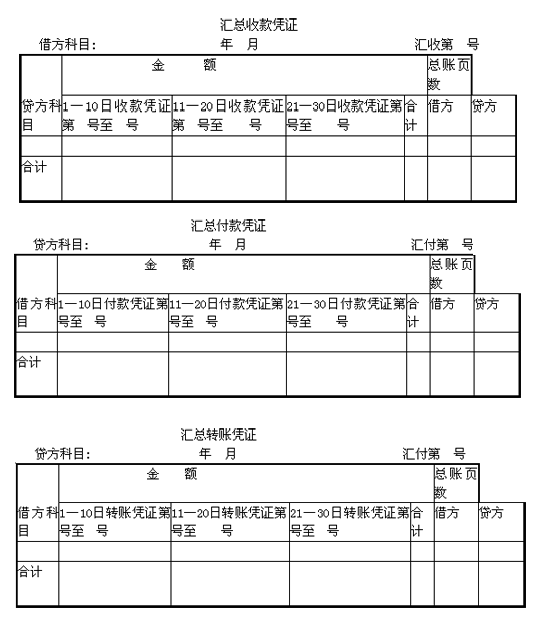

二、匯總記賬憑證賬務處理程序

(一)基本內容

一般程序是:

1.根據原始憑證編制匯總原始憑證;

2.根據原始憑證或匯總原始憑證,編制記賬憑證;

3.根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬:

4.根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

5.根據各種記賬憑證編制有關匯總記賬憑證;

6.根據各種匯總記賬憑證登記總分類賬;

7.期末,現金日記賬、銀行存款日記賬和明細分類賬的余額同有關總分類賬的余額核對相符;

8.期未,根據總分類賬和明細分類賬的記錄,編制會計報表。

匯總記賬憑證賬務處理程序如圖8—2所示:(163頁)

概念:

匯總記賬憑證賬務處理程序是根據原始憑證或匯總原始憑證編制記賬憑證,定期根據記賬憑證分類編制匯總收款憑證、匯總付款憑證和匯總轉賬憑證,再根據匯總記賬憑證登記總分類賬的一種賬務處理程序。

特點:定期根據記賬憑證分類編制匯總收款憑證、匯總付款憑證和匯總轉賬憑證,再根據匯總記賬憑證登記總分類賬。

記賬憑證:除設置收款憑證、付款憑證和轉賬憑證外,還應設置匯總收款憑證、匯總付款憑證和匯總轉賬憑證。

賬簿設置:與記賬憑證賬務處理程序基本相同

(二)增加

(二)增加

匯總記賬憑證賬務處理程序下要求所有的轉賬憑證為一借一貸或者一貸多借,不應填制一借多貸的轉賬憑證。

(三)優缺點及適用范圍

匯總記賬憑證賬務處理程序的優點是:減輕了登記總分類賬的工作量,便于了解賬戶之間的對應關系。

其缺點是:不利于會計核算的日常分工,當轉賬憑證較多時,編制匯總轉賬憑證的工作量較大。

適用范圍:適用于規模較大、經濟業務較多的單位。

#p#副標題#e#

#p#副標題#e#

三、科目匯總表賬務處理程序

(一)基本內容

一般程序:

1.根據原始憑證編制匯總原始憑證;

2.根據原始憑證或汀總原始憑證,編制記賬憑證;

3.根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬:

4.根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

5.根據各種記賬憑證編制科目匯總表;

6.根據科目匯總表登記總分類賬;

7.期末,現金日記賬、銀行存款日記賬和明細分類賬的余額同有關總分類賬的余額核對相符;

8.期末,根據總分類賬和明細分類賬的記錄,編制會計報表。

概念:科目匯總表賬務處理程序又稱記賬憑證匯總表賬務處理程序,它是根據記賬憑證定期編制科目匯總表,再根據科目匯總表登記總分類賬的一種賬務處理程序。

特點:編制科目匯總表并據以登記總分類賬。

記賬憑證、賬簿的沒置與記賬憑證賬務處理程序基本相同。

科目匯總表是根據記賬憑證匯總而成的。

(二)優缺點及適用范圍

科目匯總表賬務處理程序的優點是:減輕了登記總分類賬的工作量,并可做到試算平衡。其缺點是:科目匯總表不能反映賬戶對應關系,不便于查對賬目。

適用范圍:適用于經濟業務較多的單位。

【例3】(單)科目匯總表賬務處理程序的主要缺點是( )

A.不利于會計核算分工 B.不能進行試算平衡

C.反映不出賬戶的對應關系 D.會計科目數量受限制

[答案]C

【例4】(多)各種常用賬務處理程序的基本相同點有( )。

A.登記總賬的依據和方法相同

B.填制記賬憑證的方法相同

C.登記明細賬的依據和方法相同

D.編制會計報表的依據和方法相同

[答案]BCD

【例5】(多)下列各項中,通常可作為登記總分類賬依據的有( )。

A.匯總記賬憑證 B.匯總原始憑證

C.原始憑證 D.記賬憑證

[答案]AD

【例6】(判)分析和利用財務會計報告,做出正確的經營決策,是企業賬務處理程序的重要組成部分。 ( )

[答案]×

(三)科目匯總表賬務處理程序舉例

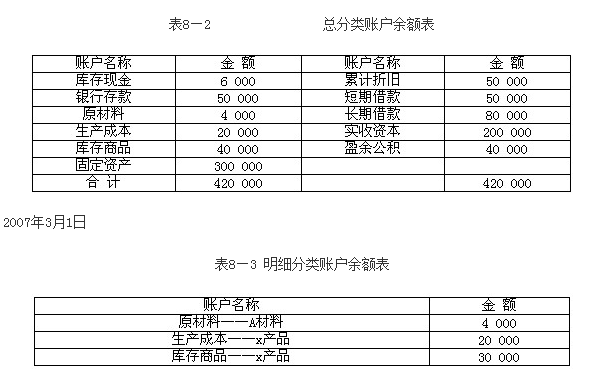

【例8—1】 海西有限責任公司2007年2月末的總分類賬戶和明細分類賬戶科目余額如表8—2、表8—3所示。【例8—1】 海西有限責任公司2007年2月末的總分類賬戶和明細分類賬戶科目余額如表8—2、表8—3所示。

#p#副標題#e#

【例8—1】 海西有限責任公司2007年2月末的總分類賬戶和明細分類賬戶科目余額如表8—2、表8—3所示。【例8—1】 海西有限責任公司2007年2月末的總分類賬戶和明細分類賬戶科目余額如表8—2、表8—3所示。

#p#副標題#e#

海西有限責任公司2007年3月份發生的經濟業務如下(假定除下列經濟業務外,該公司未發生其他經濟業務事項):

(1)3月2日,購入A材料2 000公斤,單價8元,價款共計16 000元,材料已驗收入庫,貨款以銀行存款支付(不考慮增值稅)

(2)3月8日,李某出差預借差旅費5 000元。

(3)3月l0日,銷售X產品l 000件,單位售價50元,共計價款50 000元,貨物已發出,價款收到存入銀行(不考慮增值稅)。

(4)3月l5日,用現金支付銷售X產品的運費800元。

(5)3月20日,為生產X產品領用甲材料500公斤,單價8元,共計4 000元。

(6)3月25日,李某出差回來,報銷差旅費4 500元,歸還多余款500元。

(7)3月31 日,以銀行存款支付本月保險費用l 200元。

(8)3月31日,以銀行存款支付借款利息1 800元。

(9)3月31日,計提本月應交城市維護建設稅1 000元,應交教育費附加500元。

(10)3月31 日,結轉已售X產品成本,已知A產品單位成本30元,成本共計30 000元。

(11)3月28日,將本月份主營業務收入50 000元轉入“本年利潤”貸方。

(12)3 月31日,將本月份主營業務成本30 000元轉入“本年利潤”借方。

(13)3 月31 日,將本年發生的營業稅金及附加l 500元、銷售費用800元、財務費用1800元、管理費用5 700元轉入“本年利潤”借方。

(14)3 月31日,計算本月應交所得稅3 060元。

(15)3月 31日,將本月所得稅3 060元轉入“本年利潤”借方。

(16)3月31日,結轉本年利潤7 140元。

在科目匯總表賬務處理程序下,該公司經濟業務的賬務處理程序是:

1.根據發生經濟業務所取得的原始憑證或匯總原始憑證填制收款憑證、付款憑證、轉賬憑證(在這里,以會計分錄代表記賬憑證)。

(1)3月2日,購入A材料2 000公斤,單價8元,價款共計16 000元,材料已驗收入庫,貨款以銀行存款支付(不考慮增值稅)

3月2日購入A材料(銀付字1號):

借:原材料——A材料 l6 000

貸:銀行存款 l6 000

(2)3月8日,李某出差預借差旅費5 000元。

3月8 日預借差旅費(現付字1號):

借:其他應收款——李某 5 000

貸:庫存現金 5 000

(3)3月l0日,銷售X產品l 000件,單位售價50元,共計價款50 000元,貨物已發出,價款收到存入銀行(不考慮增值稅)。

3月10日銷售x產品(銀收字1號):

借:銀行存款 50 000

貸:主營業務收入 50 000

(4)3月l5日,用現金支付銷售X產品的運費800元。

3月15日支付運費(現付字2號):

借:銷售費用 800

貸:庫存現金 800

(5)3月20日,為生產X產品領用甲材料500公斤,單價8元,共計4 000元。

3月20日領用A材料(轉字1號):

借:生產成本——x產品 4 000

貸:原材料——A材料 4 000

(6)3月25日,李某出差回來,報銷差旅費4 500元,歸還多余款500元。

3月25日報銷差旅費:

(轉字2號)

借:管理費用 4 500

貸:其他應收款——李某4 500

(現收字1號)

借:庫存現金 500

貸:其他應收款——李某 500

(7)3月31 日,以銀行存款支付本月保險費用l 200元。

3月 31日支付保險費用(銀付字2號):

借:管理費用 1 200

貸:銀行存款 l 200

(8)3月31日,以銀行存款支付借款利息1 800元。

3月 31日支付利息(銀付字3號):

借:財務費用 1800

貸:銀行存款 1800

(9)3月31日,計提本月應交城市維護建設稅1 000元,應交教育費附加500元。

3月31日計提城建稅、教育費附加(轉字3號):

借:營業稅金及附加 1500

貸:應交稅費 1500

(10)3月31 日,結轉已售X產品成本,已知A產品單位成本30元,成本共計30 000元。

3月31日結轉已售產品成本(轉字4號):

借:主營業務成本 30000

貸:庫存商品——x產品 30000

(11)3月28日,將本月份主營業務收入50 000元轉入“本年利潤”貸方。

3月31日結轉主營業務收入(轉字5號):

借:主營業務收入 50000

貸:本年利潤 50000

#p#副標題#e#

#p#副標題#e#

(12)3 月31日,將本月份主營業務成本30 000元轉入“本年利潤”借方。

3月31日結轉主營業務成本(轉字6號):

借:本年利潤 30000

貸:主營業務成本 30000

(13)3 月31 日,將本年發生的營業稅金及附加l 500元、銷售費用800元、財務費用1800元、管理費用5 700元轉入“本年利潤”借方。

3月31日結轉營業稅金及附加、銷售費用及管理費用(轉字7號):

借:本年利潤 9800

貸:營業稅金及附加 1500

銷售費用 800

管理費用 5700

財務費用 1800

(14)3 月31日,計算本月應交所得稅3 060元。

3月31日計算應交所得稅(轉字8號):

借:所得稅費用 3060

貸:應交稅費——應交所得稅 3060

(15)3月 31日,將本月所得稅3 060元轉入“本年利潤”借方。

3月31日結轉所得稅(轉字9號):

借:本年利潤 3060

貸:所得稅費用 3060

(16)3月31日,結轉本年利潤7 140元。

3月31日結轉本年利潤(轉字10號):

借:本年利潤 7140

貸:利潤分配——未分配利潤 7 140

2.根據現金和銀行存款收付款憑證,逐筆登記現金日記賬和銀行存款日記賬。

3.根據原始憑證和記賬憑證登記各種明細分類賬(只列舉原材料、生產成本和其他應收款的明細分類賬,其他從略)

4.根據各種記賬憑證編制科目匯總表。

5.根據科目匯總表登記總分類賬。

6.對賬

7.編制會計報表