第三節 財產清查結果的處理

一、財產清查結果處理的要求

1.分析產生差異的原因和性質,提出處理建議

超出規定職權范圍,會計人員無權自行處理,應及時報請單位負責人作出處理。一般來說,個人造成的損失,應由個人賠償;因管理不善原因造成的損失,應作為企業管理費用入賬;因自然災害造成的非常損失,列入企業的營業外支出。

2.積極處理多余積壓財產,清理往來款項

3.總結經驗教訓,建立健全各項管理制度

4.及時調整賬簿記錄,保證賬實相符

【例15】(判)對于財產清查所發現的盤盈、盤虧,應及時查明原因,明確經濟責任,并依據有關規定進行處理。一般來說,個人造成的損失,應由個人賠償;因管理不善原因造成的損失,應作為企業管理費用或者列入企業的營業外支出。 ( )

[答案]×

二、財產清查結果處理的步驟

為了記錄、反映財產的盤盈、盤虧和毀損情況,應設置“待處理財產損溢”科目。“待處理財產損溢”賬戶是資產類賬戶,用來核算企業在清查財產過程中查明的各種則產物資的盤盤、盤虧和毀損。

審批之前的處理:對于財產清查中發現的盤盈、盤虧,在報經有關領導審批之前,應基于客觀性原則,根據“清查結果報告表”、“盤點報告表”等已經查實的數據資料,編制記賬憑證,記入有關賬簿,使賬簿記錄與實際盤存數相符,同時根據企業的管理權限,將處理建議報股東大會或董事會,或經理(廠長)會議或類似機構批準。

審批之后的處理:經批準后根據差異發生的原因和批準處理意見,將處理結果編制會計分錄,并據以登記有關賬簿,進行差異處理,調整賬項。

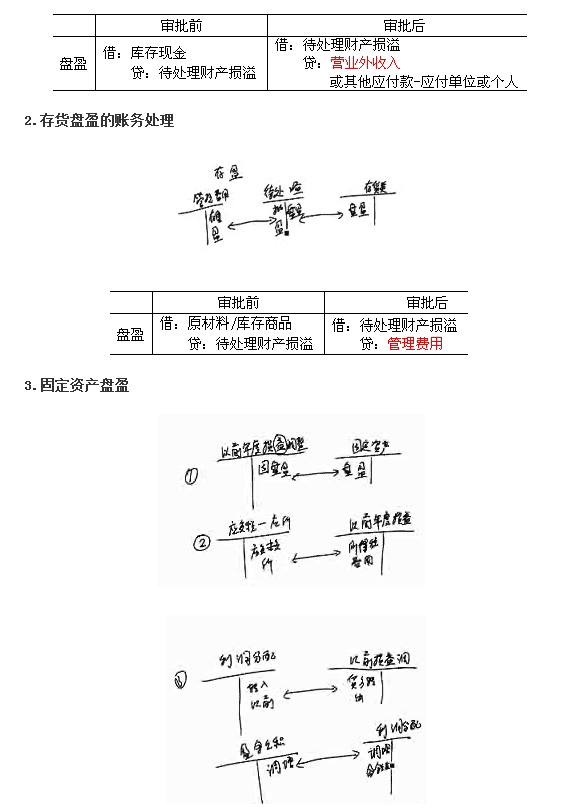

(一)財產盤盈的賬務處理

1.庫存現金盤盈的賬務處理

#p#副標題#e#

#p#副標題#e#

【例9—2】 海西有限責任公司在財產清查中,發現賬外設備一臺,同類或類似固定資產的市場價格為20 000元,八成新。假定企業所得稅稅率為25%,按凈利潤的10%計提法定盈余公積。

該公司應作如下會計處理:

(1)盤盈固定資產時:

借:固定資產 l6 000

貸:以前年度損益調整 l6 000

(2)確定應納的所得稅時:

借:以前年度損益調整 4 000

貸:應交稅費——應交所得稅 4 000

(3)結轉為留存收益時:

借:以前年度損益調整 l2 000

貸:盈余公積——法定盈余公積 l 200

利潤分配——未分配利潤 10 800

【例9—3】 海西有限責任公司在財產青查中,盤盈某種材料一批,價值8 000元。

(1)在報經批準前,根據“賬存買存對比表”確定的材料盤盈數,編制會計分錄如下:

借:原材料 8 000

貸:待處理財產損溢 8 000

(2)在批準后,根據批準處理意見,轉銷材料盤盈的會計分錄如下:

借:待處理財產損溢 8 000

貸:管理費用 8 000

【例9—4】 海西有限責任公司在財產清查中,發現現金溢余420元,無法查明溢余原因。

(1)在報經批準前,根據“現金盤點報告表”確定的現金盤盈數,編制會計分錄如下:

借:庫存現金 420

貸:待處理財產損溢 420

(2)在批準后,根據批準處理意見,轉銷現金盤盈的會計分錄如下:

借:待處理財產損溢 420

貸:營業外收入 420

【例16】(單)盤盈一臺設備,七成新,同類設備的市場價格為20 000元,應借記“固定資產”( )元。

A.4 000 B. 8 000

C.14 000 D.20 000

[答案]C

【例17】(單)以下各項業務中,不結轉為“營業外收入”核算的是( )

A.盤盈現金 B.處置固定資產

C.盤盈存貨 D.轉讓無形資產的所有權

[答案]C

【例18】(單)盤盈的固定資產,根據確定的入賬價值借記“固定資產”,貸記( )

A.以前年度損益調整 B.待處理財產損溢

C.營業外收入 D.利潤分配

[答案]A

【例19】(單)存貨清查中,盤盈的存貨應當( )。

A.沖減管理費用 B.計入營業外收入

C.計入備查賬簿 D.計入本年利潤

[答案]A

#p#副標題#e#

#p#副標題#e#

(二)財產盤虧的賬務處理

1.庫存現金盤虧賬務處理

3.固定資產盤虧的賬務處理

3.固定資產盤虧的賬務處理

【例9—5】 海西有限責任公司在財產清查中,發現短缺設備一臺,賬面原價80 000元,已提折舊40 000元。

(1) 在報經批準前,根據“賬存實存對比表”確定的固定資產盤虧數,編制會計分錄如下:

借:待處理財產損溢 40 000

累計折舊 40 000

貸:固定資產 80 000

(2) 在批準后,根據批準處理意見,轉銷固定資產盤虧的會計分錄如下:

借:營業外支出 40 000

貸:待處理財產損溢 40 000

【例9—6】 海西有限責任公司在財產清查中,盤虧材料50 000元,其中35 000元屬于非常損失,l5 000元屬于自然損耗。

(1)在報經批準前,根據“賬存實存對比表”確定的材料盤虧數,編制會計分錄如下:

借:待處理財產損溢 50 000

貸:原材料 50 000

(2)在批準后,根據批準處理意見,轉銷材料盤虧的會計分錄如下:

借:管理費用 l5 000

營業外支出 35 000

貸:待處理財產損溢 50 000

【例9—7】 海西有限責任公司在財產清查中,盤虧現金900元,其中500元應由出納員賠償,另外400元無法查明原因。

(1)在報經批準前,根據“現金盤點報告表”確定的現金盤虧數,編制會計分錄如下:

借:待處理財產損溢 900

貸:庫存現金 900

(2)在批準后,根據批準處理意見,轉銷現金盤虧的會計分錄如下:

借:其他應收款 500

管理費用 400

貸:待處理財產損溢 900

【例20】(多)下列各項中,不屬于營業外支出的有( )。

A.自然災害損失 B.存貨定額內損耗

C.處置固定資產凈損失 D.核算錯誤造成存貨盤盈

[答案]BD

【例21】(多)在財產清查中發現盤虧庫存商品價值60 000元,其中:應由保險公司理賠30 000元,一般經營損失l8 000元,非常損失l2 000元。編制的以下相關會計分錄中,正確的有( )。

A.借:待處理財產損溢 60 000

貸:庫存商品 60 000

B.借:其他應收款 30 000

貸:待處理財產損溢 30 000

C.借:營業外支出 18 000

貸:待處理財產損溢 18 000

D.借:管理費用 12 000

貸:待處理財產損溢 12 000

[答案]AB