第二節 借貸記賬法

一、借貸記賬法的概念

借貸記賬法是以“借”、“貸”作為記賬符號的一種復式記賬法。借貸記賬法產生于意大利,迄今已有500多年的歷史,是世界通用的記賬方法。

二、借貸記賬法的記賬符號與賬戶結構

在借貸記賬法下,以“借”、“貸”作為記賬符號。,以“T”字形賬戶為例·“左方”表示“借方”,右方表示“貸方”。“借”和“貸”只是記賬符號,至于賬戶哪一方表示增加,哪一方表示減少,則取決于賬戶的性質。

各類賬戶結構

(1)資產類賬戶結構

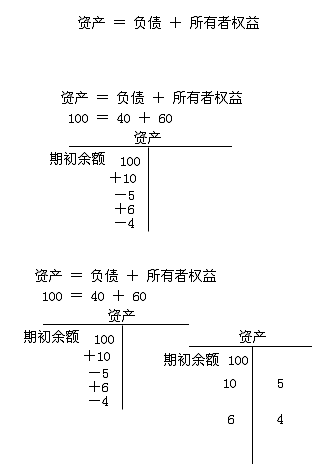

從會計等式的角度看,企業的資產通常列在等式的左方,企業的會計報表也通常在左邊反映資產項目,所以,會計上習慣將資產的增加數記入賬戶的左方即借方,而減少數則必然記入賬戶的右方即貸方。

(2)負債和所有者權益類賬戶

從會計等式的角度看,企業的負債和所有者權益通常列在等式的右方,企業的會計報表也通常在左邊反映負債和所有者權益項目,所以,會計上習慣將負債和所有者權益的增加數記入賬戶的右方即貸方,而減少數則必然記入賬戶的左方即借方。

(3)損益類中的收益類賬戶及直接計入利潤的利得類賬戶

企業當期所取得的收益歸所有者所擁有,表示為所有者權益的增加,因此收益類賬戶的增加方向與所有者權益的增加方向相同,即貸方記增加,借方記減少。

(4)成本類和損益類中的費用類賬戶及直接計入利潤的損失類賬戶

企業當期取得收益都歸所有者所有,為此企業所取得的收入表示企業所有者權益的增加,所以所有者權益與授予在同方向。由于所有者權益的增加記貸方,所以收益的增加也應計貸方,即貸方記增加,借方記減少成本類和費用類賬戶,是企業為取得收益而付出的代價,必然導致收益的減少,那么成本費用類的增加方向與收益類賬戶的增加方向相反,即借方記增加,貸方記減少。

資產類和負債和所有者權益類兩類賬戶的內部勾稽關系是:

資產類賬戶期末借方余額=期初借方余額+本期借方發生額-本期貸方發生額

負債和所有者權益類賬戶期末貸方余額=期初貸方余額+本期貸方發生額-本期借方發生額

成本類賬戶的結構與資產類賬戶的結構相同,即“借方”登記成本費用的發生(增加)數.“貸方”登記成本費用的結轉(減少)數,期初、期末余額在借方,成本類賬戶期末可能會有余額,表示正在加工尚未完工產品成本。但成本類賬戶中的“制造費用”賬戶一般無余額,全部分配結轉到生產成本中。

損益類賬戶中的費用類賬戶和直接計入利潤的損失賬戶,其結構與資產類賬戶基本相同,即借方登記費用、損失的增加數,貸方登記費用、損失的結轉(減少)數,期末結轉后無余額;收入類賬戶和直接計入利潤的利得賬戶,其結構與權益類賬戶基本相同,即貸方登記收入、利得的增加數,借方登記收入、利得的結轉(減少)數,期末結轉后無余額。

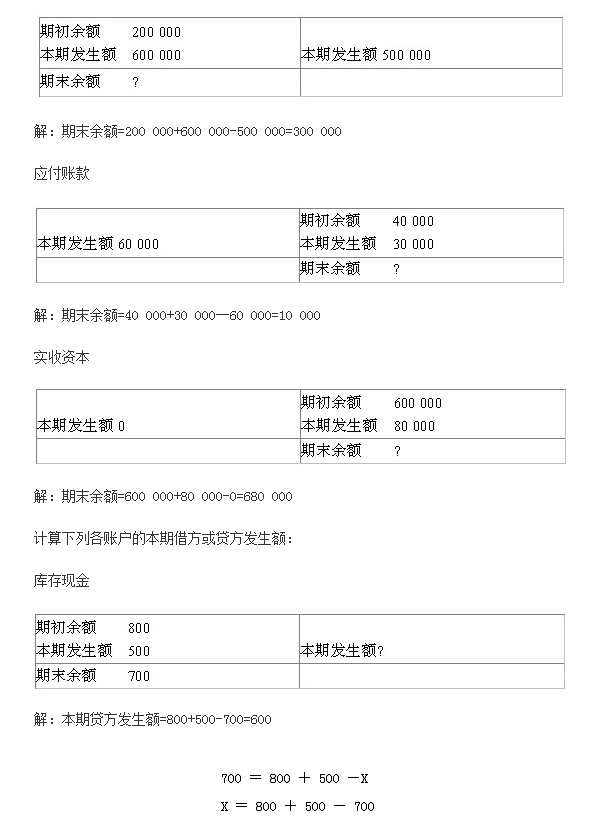

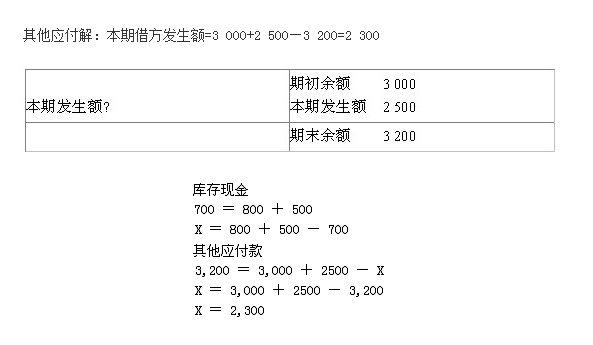

計算下列各賬戶的期末余額:

銀行存款

三、借貸記賬法的記賬規則

記賬規則是指在記賬時應遵循的規定和守則。。復式記賬法即對于每一筆經濟業務,都要在兩個或兩個以上相互聯系的賬戶中以借貸方相等的金額進行登記。按照借貸記賬法的賬戶結構,對每筆交易或事項都應作借貸相反的記錄。因此,借貸記賬法的記賬規則是“有借必有貸,借貸必相等”,即對于每筆交易或事項都要在兩個或兩個以上相互聯系的賬戶中以借方和貸方相等的金額進行登記。

企業生產經營過程中發生的所有經濟業務總能與資金變化的四種情況相對應,現說明如下:

資產與負債和所有者權益同時增加

資產與負債和所有者權益同時減少

資產內部有增有減

負債和所有者權益內部有增有減

(一)資金進入企業,資產和權益同時等額增加

滬東公司收到投資方投入設備一臺,投資合同約定其價值(該約定價值是公允的)為30 000元(假定不考慮增值稅)。

該項交易或事項使資產和所有者權益兩個會計要素發生變動,一方面使資產類賬戶“固定資產”增加30 000元,應記入該賬戶借方,另一方面使所有者權益類賬戶“實收資本”增加30 000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄為:

借:固定資產 30000

貸:實收資本 30000

滬東公司從銀行取得6個月期借款100 000元,存入公司存款賬戶。

該項交易或事項使資產和負債兩個會計要素發生變動,一方面使資產類賬戶“銀行存款”增加100 000元,應記入該賬戶借方,另一方面使負債類賬戶“短期借款”增加l00 000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄是:

借:銀行存款 100000

貸:短期借款 100000

(二)資產項目內部此增彼減,增減金額相等

滬東公司從銀行提取現金2 000元,備作零星開支。

該項交易或事項使資產的不同項目此增彼減,一方面使資產類賬戶“庫存現金”增加2 000元,應記入該賬戶借方,另一方面使資產類賬戶“銀行存款”減少2 000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄為:

借:庫存現金 2000

貸:銀行存款 2000

(三)權益項目內部此增彼減,增減金額相等

滬東公司開出承兌面值為20 000元的商業匯票一份,抵付前欠某單位貨款。

該項交易或事項使負債的不同項目此增彼減,一方面使負債類賬戶“應付票據”增加20 000元,應記人該賬戶貸方,另一方面使另一負債類賬戶“應付賬款”減少20 000元,應記人該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄為:

借:應付賬款 20000

貸:應付票據 20000

滬東公司按規定辦妥增資手續后,將資本公積20 000元轉增資本金。

該項交易或事項使所有者權益的不同項目此增彼減,一方面使所有者權益類賬戶“實收資本”增加20 000元,應記入該賬戶貸方,另一方面使另一所有者權益類賬戶“資本公積”減少20 000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄:

借:資本公積 20000

貸:實收資本 20000

滬東公司按規定分配給投資者利潤50 000元,款項尚未支付。

該項交易或事項使所有者權益和負債兩個會計要素發生變動,一方面使所有者權益類賬戶“利潤分配——未分配利潤”減少50 000元,應記入該賬戶借方,另一方面使負債類賬戶“應付股利”增加50 000元,應記人該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄是:

借:利潤分配—未分配利潤 50000

貸:應付股利 50000

滬東公司將應付給投資者的股利30 000元經投資者同意并按規定辦妥增資手續后,轉作投資者向企業的投資。

該項交易或事項使所有者權益和負債兩個會計要素發生變動,一方面使企業的負債類賬戶“應付股利”減少30 000元,應記入該賬戶借方,另一方面使所有者權益類賬戶“實收資本”增加30 000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄是:

借:應付股利 30000

貸:實收資本 30000

(四)資金退出企業,資產和權益同時等額減少

滬東公司以銀行存款10 000元償還前欠某單位賬款。

該項交易或事項使資產和負債兩個會計要素發生變動,一方面使負債類賬戶的“應付賬款”減少l0 000元,應記入該賬戶借方,另一方面使資產類賬戶“銀行存款”減少l0 000元,應記入該賬戶貸方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄是:

借:應付賬款 10000

貸:銀行存款 10000

[例3—11]滬東公司按規定辦妥減資手續,退回某投資方投資50 000元,以銀行存款支付。

該項交易或事項使資產和所有者權益兩個會計要素發生變動,一方面使資產類賬戶“銀行存款”減少50 000元,應記入該賬戶貸方,另一方面使所有者權益類賬戶“實收資本”減少50 000元,應記入該賬戶借方,記入借方賬戶和貸方賬戶的金額相等。

會計分錄是;

借:實收資本 50000

貸:銀行存款 50000

四、借貸記賬法的試算平衡

四、借貸記賬法的試算平衡

試算平衡是根據資產與負債和所有者權益的恒等關系以及借貸記賬法的記賬規則,檢查所有賬戶記錄是否正確的過程,包括發生額試算平衡法和余額試算平衡法兩種方法。

(一)發生額試算平衡法

發生額試算平衡法是根據本期所有賬戶借方發生額合計與貸方發生額合計的恒等關系,檢驗本期發生額記錄是否正確的方法,公式為:

全部賬戶本期借方發生額合計數=全部賬戶本期貸方發生額合計數

(二)余額試算平衡法

余額試算平衡法是根據本期所有賬戶借方余額合計與貸方余額合計的恒等關系,檢驗本期賬戶記錄是否正確的方法。根據余額發生時間的不同,又分為期初余額平衡與期末余額平衡兩類。期初余額平衡是期初所有賬戶借方余額合計與貸方余額合計相等,期末余額平衡是期末所有賬戶借方余額合計與貸方余額合計相等。公式為:

全部賬戶的期初借方余額合計=全部賬戶的期初貸方余額合計

全部賬戶的期末借方余額合計=全部賬戶的期末貸方余額合計

實際工作中,在結出各賬戶的本期發生額和余額后,可以將發生額試算平衡與余額試算平衡合并在一起,編制本期發生額和余額試算平衡表。

在編制試算平衡表時,應注意以下幾點:

必須保證所有賬戶的余額均已記入試算平衡表。會計等式是對會計六要素整體而言的,缺少任何一個賬戶的發生額和余額,都會造成本期借方發生額合計與本期貸方發生額合計不相等、期初(或期末)借方余額合計數與貸方余額合計數不相等。

及時發現記賬錯誤。試算不平衡可以肯定賬戶記錄有錯誤。

發生額與余額試算平衡,不一定說明賬戶記錄絕對正確,這是因為有些錯誤并不會影響借貸雙方的平衡關系。

①重記某項經濟業務

② 漏記某項經濟業務

③顛倒記賬方向

④ 某項交易或事項記錯有關賬戶

⑤借方或貸方發生額中,偶然一多一少并相互抵消

五、借貸記賬法的特點。

借貸記賬法的特點主要體現在四個方面:

1.以“借”和“貸”作為記賬符號。

2.以“有借必有貸,借貸必相等”作為記賬規則。

3.可以設置共同性賬戶,即以賬戶的余額方向來判斷賬戶的性質。對于債權、債務結算賬戶可以根據余額的方向來判別其賬戶的性質;如果賬戶的余額在借方,就作為資產類賬戶;如果余額在貸方就作為負債類賬戶。

例如,企業(銀行)間業務往來的資金清算款項,可以設置資產負債共同性的“清算資金往來”賬戶。根據其余額的方向來判別其性質:如果期末余額在借方,表示企業應收的結算資金,就屬于資產類賬戶;如果期末余額在貸方,表示企業應付的結算資金,就是負債類賬戶。

例.A企業向B企業銷售商品一批,價款是117000元,不考慮相關稅費。款項尚未支付,在未來某一時點收到款項是120000元。

4.依據借貸記賬法的記賬規則記賬,發生額和余額都應保持借貸平衡關系,便于匯總和檢查。

六、賬戶對應關系和會計分錄

(一)賬戶對應關系和對應賬戶

應用借貸記賬法,在發生經濟業務后,按照“有借必有貸,借貸必相等”的記賬規則,就必須在有關聯的兩個或兩個以上的賬戶之間形成應借、應貸的相互關系。賬戶之間這種應借應貸的相互關系,稱為賬戶的對應關系。

(二)會計分錄

1.會計分錄的含義

會計分錄是指對某項經濟業務涉及的對應賬戶表明其應借應貸金額的記錄,簡稱分錄。每個會計分錄,都應具備對應賬戶名稱、記賬方向和金額三個要素,缺一不可。

2.會計分錄的分類

按照所涉及賬戶的多少,會計分錄分為簡單會計分錄和復合會計分錄。但是不能單純為了簡化記賬,而把互不相關的幾個簡單分錄硬性合并成一筆多借多貸的會計分錄,因為這將導致賬戶對應關系模糊不清,不能正確地反映經濟業務的來龍去脈。

3.會計分錄的編制步驟

會計分錄的編制步驟可歸納為“四確定一檢查”

1)確定經濟業務涉及的賬戶。

2)確定所涉及賬戶的性質(即屬于哪一類賬戶)。

3)確定賬戶中的資金是增加還是減少。

4)根據2)和3)確定所涉及賬戶應記“借”還是應記“貸”。

5)檢查應借應貸賬戶是否正確,借貸方金額是否相等。

會計分錄的書寫格式:先寫借方科目,再寫貸方科目,金額單位默認為“人民幣元”。分錄為上下結構,上借下貸,借貸錯開,金額相等。編制復合分錄時,對于多個借方(或貸方)科目,不必重復寫“借”(或“貸”),只需將同方向的會計科目對齊即可。

本章[例3—3]至[例3—11]交易或事項應編制會計分錄如下:

[例3—3]借:固定資產 30 000

貸:實收資本 30 000

[例3—4]借:銀行存款 l00 000

貸:短期借款 100 000

[例3—5]借:庫存現金 2 000

貸:銀行存款 2 000

[例3—6]借:應付賬款 20 000

貸:應付票據 20 000

[例3—7]借:資本公積 20 000

貸:實收資本 20 000

[例3—8]借:利潤分配——未分配利潤 50 000

貸:應付股利 50 000

[例3—9]借:應付股利 30 000

貸:實收資本 30 000

[例3—10]借:應付賬款 10 000

貸:銀行存款 l0 000

[例3—11]借:實收資本 50 000

貸:銀行存款 50 000

為了說明會計分錄的編制,再舉例如下:

[例3—12]滬東公司行政辦公室職工李延靜因公出差,預借差旅費2 000元,以現金支付。

該事項的發生,一方面使庫存現金減少2 000元,應記入“庫存現金”賬戶的貸方;另一方面,職工出差預借差旅費,差旅費尚未實際發生,屬于暫付應收性質,應記入“其他應收款”賬戶的借方。

應作如下會計分錄:

借:其他應收款——李延靜 2 000

貸:庫存現金 2 000

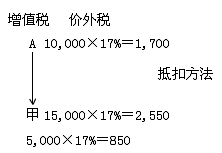

[例3—13]滬東公司(是增值稅一般納稅人,下同)向市物資公司購人甲材料300千克,每千克50元,取得的增值稅專用發票上標明的價款為15 000元,增值稅為2 550元,價稅款當即以銀行存款付清,甲材料驗收入庫。

該交易的發生,一方面使銀行存款減少17 550元,應記入“銀行存款”賬戶的貸方;另一方面,使庫存材料增加l5 000元,應記入“原材料”賬戶的借方。一般納稅人購入貨物支付的增值稅按規定應該作為進項稅額予以抵扣,支付的增值稅2 550元應記入“應

交稅費——應交增值稅(進項稅額)”賬戶借方。應作如下會計分錄:

借:原材料——甲材料 l5 000

應交稅費——應交增值稅(進項稅額) 2 550

貸:銀行存款 l7 550

[例3—14]滬東公司向本市某商場銷售A產品50臺,單位售價為600元,開出的增值稅專用發票上標明價款30 000元,增值稅為5 100元,價稅款收妥存入銀行。

該交易的發生,一方面使銀行存款增加35 100元,應記入“銀行存款”賬戶的借方;另一方面,實現產品銷售收入30 000元,應記入“主營業務收入”賬戶的貸方,一般納稅人銷售產品在價外收取的增值稅應該作為銷項稅額,收取的增值稅5 100元應記入“應交稅費——應交增值稅(銷項稅額)”賬戶貸方。應作如下會計分錄:

借:銀行存款 35 100

貸:主營業務收入 30 000

應交稅費——應交增值稅(銷項稅額) 5 100

[例3—15]滬東公司購人生產設備一臺,取得的增值稅專用發票上標明價款60 000元,增值稅10 200元,價稅款以銀行存款付清,設備不需安裝,達到預定可使用狀態。

該交易的發生,一方面使固定資產增加60 000元,應記入“固定資產”賬戶的借方,一般納稅人購人固定資產支付的增值稅按規定應該作為進項稅額予以抵扣,支付的增值稅l0 200元應記入“應交稅費——應交增值稅(進項稅額)”賬戶借方;另一方面使銀行存款減少70 200元,應記入“銀行存款”賬戶的貸方。應作如下會計分錄:

借:固定資產 60 000

應交稅費——應交增值稅(進項稅額) 10 200

貸:銀行存款 70 200

[例3—16]滬東公司按合同規定向購貨單位青蒲公司預收貨款10 000元,貨款存人銀行。

該事項的發生,一方面使銀行存款增加10 000元,應記入“銀行存款”賬戶的借方;另一方面,預收貨款屬于暫收應付性質,應記入“預收賬款”賬戶的貸方。應作如下會計分錄:

借:銀行存款 l0 000

貸:預收賬款——青蒲公司 l0 000

[例3—17]滬東公司按合同規定銷售給浦江公司A產品60臺,開出的增值稅專用發票上標明價款36 000元,增值稅為6 120元,產品已發出,價稅款尚未收到。

該交易事項的發生,一方面銷售產品尚未收到價稅款,形成了應收賬款42 120元,應記人“應收賬款”賬戶的借方;另一方面,實現產品銷售收入36 000元,應記人“主營業務收入”賬戶的貸方,應收取的增值稅6 120元應記人“應交稅費——應交增值稅(銷項稅額)”賬戶貸方。應作如下會計分錄:

借:應收賬款——浦江公司 42 120

貸:主營業務收入 36 000

應交稅費——應交增值稅(銷項稅額) 6 120

[例3—18]滬東公司從明珠公司購入乙材料400千克,每千克40元,取得的增值稅專用發票上標明的價款為16 000元,增值稅為2 720元,材料已驗收入庫,價稅款尚未支付。

該交易事項的發生,一方面使庫存材料增加16 000元,應記入“原材料”賬戶的借方,應付的增值稅2 720元應記人“應交稅費——應交增值稅(進項稅額)”賬戶借方;另一方面,未支付的價稅款形成了應付賬款18 720元,應記人“應付賬款”賬戶的貸方。

應作如下會計分錄:

借:原材料——乙材料 l6 000

應交稅費——應交增值稅(進項稅額) 2 720

貸:應付賬款——明珠公司 l8 720

[例3—19]滬東公司行政辦公室職工李延靜出差歸來,報銷差旅費1 830元,并交回剩余現金170元。

該事項的發生,一方面公司行政管理部門人員的差旅費屬于管理費用,發生管理費用1 830元,應記入“管理費用”賬戶的借方,收到出差人員交回的剩余現金,使庫存現金增加170元,應記人“庫存現金”賬戶的借方;另一方面,使其他應收款減少了2 000

元,應記人“其他應收款”賬戶的貸方。應作如下會計分錄:

借:管理費用 l 830

庫存現金 l70

貸:其他應收款——李延靜 2 000

[例3—20]滬東公司委托開戶銀行代發職工薪酬計57 620元。

該事項的發生,一方面使銀行存款減少57 620元,應記入“銀行存款”賬戶的貸方;另一方面使應付職工薪酬減少57 620元,應記入“應付職工薪酬”賬戶的借方。應作如下會計分錄:

借:應付職工薪酬 57 620

貸:銀行存款 57 620

[例3—21]滬東公司倉庫發出甲材料2 100千克,每千克50元,計105 000元;發出乙材料1 100千克,每千克40元,計44 000元,合計l49 000元,均用于產品生產。

該事項的發生,一方面使庫存材料減少了l49 000元,應記入“原材料”賬戶的貸方;另一方面,產品生產耗用材料,使生產成本增加了149 000元,應記人“生產成本”賬戶的借方。應作如下會計分錄:

借:生產成本 l49 000

貸:原材料——甲材料 l05 000

——乙材料 44 000

[例3—22]滬東公司以銀行存款償還市物資公司賬款10 000元,償還明珠公司賬款20 000元,合計30 000元。

該事項的發生,一方面使銀行存款減少30 000元,應記入“銀行存款”賬戶的貸方;另一方面,償還債務使應付賬款負債減少了30 000元,應記人“應付賬款”賬戶的借方。應作如下會計分錄:

借:應付賬款——市物資公司 10 000

——明珠公司 20 000

貸:銀行存款 30 000

[例3—23]滬東公司按合同規定向青蒲公司出售A產品l5臺,開出的增值稅專用發票上標明價款為9 000元,增值稅為l 530元,產品已發出,當即收到青蒲公司補付的貨款530元,存入銀行。

該交易的發生,一方面向購貨單位出售了產品,使預收賬款負債減少了l0 000元,應記人“預收賬款”賬戶的借方,預收款不足的部分收到了購貨單位補付的貨款,使銀行存款增加了530元,應記人“銀行存款”賬戶的借方;另一方面,實現產品銷售收入9 000元, 應記人“主營業務收入”賬戶的貸方,收取的增值稅1 530元應記入“應交稅費——應交增值稅(銷項稅額)”賬戶貸方。應作如下會計分錄:

借:預收賬款——青蒲公司 l0 000

銀行存款 530

貸:主營業務收入 9 000

應交稅費——應交增值稅(銷項稅額) 1 530

[例3—24-]滬東公司通過銀行收到浦江公司償還的賬款42 120元。

該事項的發生,一方面使銀行存款增加了42 120元,應記入“銀行存款”賬戶的借方;另一方面,使應收賬款減少了42 120元,應記入“應收賬款”賬戶的貸方。

應作如下會計分錄:

借:銀行存款 42 120

貸:應收賬款——浦江公司 42 120

[例3—25]滬東公司計算應付職工薪酬計57 620元,其中:產品生產工人薪酬40 000元,公司管理人員薪酬17 620元。

該事項的發生,一方面確認職工勞動耗費,使產品生產成本和管理費用分別增加了40 000元和l7 620元,應分別記入“生產成本”賬戶和“管理費用”賬戶的借方;另一方面形成了應付職工薪酬負債 57 620元,應記入“應付職工薪酬”賬戶的貸方。應作如下會計分錄:

借:生產成本 40 000

管理費用 l7 620

貸:應付職工薪酬 57 620

[例3—26]滬東公司計算結轉產品銷售成本,共銷售A產品125臺,每臺成本為420元,總成本52 500元。

該事項的發生,一方面結轉產品銷售成本,使營業成本增加了52 500元,應記入“主營業務成本”賬戶的借方;另一方面,售出產品,使庫存商品減少了52 500元,應記人“庫存商品”賬戶的貸方。

應作如下會計分錄:

借:主營業務成本 52 500

貸:庫存商品——A產品 52 500

[例3—27]滬東公司以銀行存款交納增值稅7 480元。

該事項的發生,一方面使銀行存款減少了7 480元,應記入“銀行存款”賬戶的貸方;另一方面,使應交增值稅負債減少了7 480元,應記入“應交稅費”賬戶的借方。應作如下會計分錄:

借:應交稅費——應交增值稅(已交稅金) 7 480

貸:銀行存款 7 480

通過以上舉例,我們可以將會計分錄的編制方法簡要概括為:確定賬戶,確定方向,先借后貸,上借下貸,借貸錯開,金額相等。