第三節 總分類賬戶與明細分類賬戶的平行登記

一、總分類賬戶與明細分類賬戶的關系

(一)總分類賬戶與明細分類賬戶的概念

總分類賬戶是根據總分類會計科目(一級會計科目)設置的,是對會計要素具體內容進行總括分類核算,反映會計要素總括增減變動情況和結果的賬戶。

明細分類賬戶是根據明細分類會計科目設置的,是對會計要素具體內容進行明細分類核算,反映會計要素詳細增減變動情況和結果的賬戶。

(二)總分類賬戶與明細分類賬戶的關系

總分類賬戶與明細分類賬戶是對同一經濟業務內容進行分層次核算而設置的賬戶,二者之間存在相互聯系、相互制約的關系。總分類賬戶是對所屬明細分類賬戶的總括,對其所屬明細分類賬戶起著統馭和控制的作用;明細分類賬戶是對其總分類賬戶的細分,對總分類賬戶起著補充和說明的作用。

二、總分類賬戶與明細分類賬戶的平行登記

平行登記是指對所發生的每項交易或事項,都要以會計憑證為依據,一方面記入有關總分類賬戶,另一方面記入其所屬的明細分類賬戶。

平行登記的基本要點:

(一)依據相同

(二)方向相同

(三)期間相同

(四)金額相等

下面以滬東公司的“原材料”和“應付賬款”兩個賬戶為例說明平行登記方法。

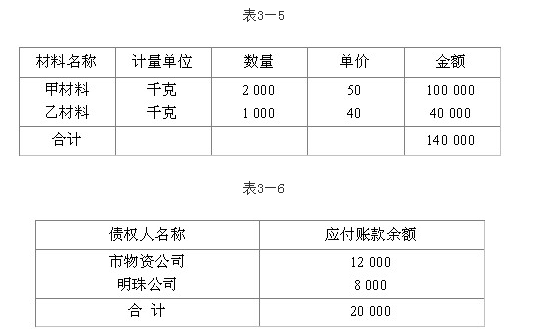

[例3—28]滬東公司2009年3月1日“原材料”賬戶賬面余額140 000元,“應付賬款”賬戶賬面余額20 000元,其所屬明細賬的賬面余額資料分別見表3—5和表3—6。

滬東公司2009年3月份發生的有關“原材料”和“應付賬款”的交易或事項及其賬務處理見[例3—13]、[例3—18]、[例3—21]和[例3—22]。

滬東公司2009年3月份發生的有關“原材料”和“應付賬款”的交易或事項及其賬務處理見[例3—13]、[例3—18]、[例3—21]和[例3—22]。

[例3—21]滬東公司倉庫發出甲材料2 100千克,每千克50元,計105 000元;發出乙材料1 100千克,每千克40元,計44 000元,合計l49 000元,均用于產品生產。

該事項的發生,一方面使庫存材料減少了l49 000元,應記入“原材料”賬戶的貸方;另一方面,產品生產耗用材料,使生產成本增加了149 000元,應記人“生產成本”賬戶的借方。應作如下會計分錄:

借:生產成本 l49 000

貸:原材料——甲材料 l05 000

——乙材料 44 000

[例3—22]滬東公司以銀行存款償還市物資公司賬款10 000元,償還明珠公司賬款20 000元,合計30 000元。

該事項的發生,一方面使銀行存款減少30 000元,應記入“銀行存款”賬戶的貸方;另一方面,償還債務使應付賬款負債減少了30 000元,應記人“應付賬款”賬戶的借方。應作如下會計分錄:

借:應付賬款——市物資公司 10 000

——明珠公司 20 000

貸:銀行存款 30 000