第二節(jié) 財(cái)產(chǎn)清查的方法

一、貨幣資金的清查方法

貨幣資金包括庫存現(xiàn)金、銀行存款和其他貨幣資金。對(duì)貨幣資金的清查主要是庫存現(xiàn)金和銀行存款。

(一)庫存現(xiàn)金的清查

對(duì)庫存現(xiàn)金的清查,主要是通過實(shí)地盤點(diǎn)的方法,確定庫存現(xiàn)金的實(shí)存數(shù),并與現(xiàn)金日記賬的賬面余額核對(duì),以查明盈虧情況。

在進(jìn)行現(xiàn)金清查時(shí),為了明確經(jīng)濟(jì)責(zé)任,出納人員必須在場(chǎng),一般由盤點(diǎn)人員和出納員共同進(jìn)行。盤點(diǎn)時(shí).要求出納人員將全部有關(guān)現(xiàn)金的收付款憑證登記入賬,結(jié)出庫存現(xiàn)金余額并填列在“庫存現(xiàn)金盤點(diǎn)報(bào)告表”的“賬存金額”欄,以便查證賬實(shí)是否相符。對(duì)于尚未入賬的臨時(shí)性借條及暫未領(lǐng)取的代保管現(xiàn)金均不得計(jì)人實(shí)存數(shù);對(duì)存放在不同地點(diǎn)的現(xiàn)金備用金.應(yīng)同時(shí)盤點(diǎn)。盤點(diǎn)后編制“庫存現(xiàn)金盤點(diǎn)報(bào)告表”,并由盤點(diǎn)人員和出納員共同簽章方可生效。“庫存現(xiàn)金盤點(diǎn)報(bào)告表”的格式見表。

庫存現(xiàn)金盤點(diǎn)報(bào)告表

單位名稱: 年 月 日

盤點(diǎn)人(簽章): 出納員(簽章):

盤點(diǎn)以后,對(duì)發(fā)現(xiàn)的差錯(cuò)應(yīng)查明原因,等待處理。對(duì)白條抵庫、坐支現(xiàn)金和庫存現(xiàn)金超過限額等情況,應(yīng)在備注欄中說明。

(二)銀行存款的清查

對(duì)銀行存款的清查,一般采用與開戶銀行核對(duì)賬目的方法進(jìn)行,即將本單位的銀行存款日記賬與開戶銀行轉(zhuǎn)來的對(duì)賬單逐筆進(jìn)行核對(duì),查明賬實(shí)是否相符。

由于銀行存款收付業(yè)務(wù)很多,企業(yè)和銀行入賬時(shí)間又各不相同,往往會(huì)出現(xiàn)企業(yè)的銀行存款日記賬數(shù)額和銀行對(duì)賬單數(shù)額不符的情況,這主要是由兩種原因引起的:一是一方或雙方記賬錯(cuò)誤,如錯(cuò)記、漏記、串戶記賬等;二是存在未達(dá)賬項(xiàng)。

未達(dá)賬項(xiàng)是指單位或銀行一方已經(jīng)記賬,而另一方因尚未接到有關(guān)憑證而尚未記賬的賬項(xiàng)。未達(dá)賬項(xiàng)有以下四種情況:

(1)單位已記銀行存款增加,而開戶銀行尚未記賬。例如,企業(yè)銷售產(chǎn)品收到支票,送存銀行后即可根據(jù)銀行蓋章后返回的“進(jìn)賬單”回單聯(lián)登記銀行存款的增加,而銀行則要等款項(xiàng)收妥后再記增加。如果此時(shí)對(duì)賬,就會(huì)出現(xiàn)企業(yè)已記銀行存款增加,而開戶銀行尚未記增加的款項(xiàng)。

(2)單位已記銀行存款減少,而開戶銀行尚未記賬。例如,企業(yè)開出一張支票支付購料款,企業(yè)可根據(jù)支票存根登記銀行存款的減少,而此時(shí)銀行由于尚未接到支付款項(xiàng)的憑證尚未記減少。如果此時(shí)對(duì)賬,就會(huì)出現(xiàn)企業(yè)已記銀行存款減少,而開戶銀行尚未記減少的款項(xiàng)。

(3)開戶銀行已記單位存款增加,而單位尚未記賬。例如,外地某單位給本企業(yè)匯來款項(xiàng),銀行收到匯款單后,馬上登記企業(yè)存款增加,而企業(yè)由于尚未收到收賬通知尚未登記銀行存款增加。如果此時(shí)對(duì)賬,就會(huì)出現(xiàn)銀行已記單位存款增加,而單位尚未記增加的款項(xiàng)。

(4)開戶銀行已記單位存款減少,而單位尚未記賬。例如,銀行收取企業(yè)借款的利息,銀行已從單位存款賬戶中收取并已記作單位存款減少,而單位尚未接到銀行的計(jì)付利息通知單,尚未記作銀行存款的減少。如果此時(shí)對(duì)賬,就會(huì)出現(xiàn)銀行已記單位存款減少,而單位尚未記賬的款項(xiàng)。

“銀行存款余額調(diào)節(jié)表”的編制方法,一般是在單位銀行存款日記賬賬面余額和銀行對(duì)賬單余額的基礎(chǔ)上,分別補(bǔ)記對(duì)方已記賬而本方尚未記賬的未達(dá)賬項(xiàng)金額,然后驗(yàn)證經(jīng)調(diào)節(jié)后雙方的余額是否相等。如果相等,表明雙方記賬都是正確的,雙方的余額不符,完全是由于存在未達(dá)賬項(xiàng)造成的;如果調(diào)節(jié)后雙方的余額仍不相等,就表明還存在記賬錯(cuò)誤,應(yīng)進(jìn)一步查明原因,予以更正。下面舉例說明“銀行存款余額調(diào)節(jié)表”的編制方法。

【例8-2】某企業(yè)2009年3月31日銀行存款日記賬的賬面余額為920 000元,銀行對(duì)賬單的余額為1 050 000元,經(jīng)逐筆核對(duì),查明有以下幾筆未達(dá)賬項(xiàng):

①企業(yè)月末將收到的轉(zhuǎn)賬支票6 000元送存銀行,企業(yè)已記賬,而銀行因尚未辦妥劃款手續(xù)尚未記賬;

②企業(yè)月末開出轉(zhuǎn)賬支票4 500元,企業(yè)已記賬,而收票人尚未向銀行辦理進(jìn)賬,銀行尚未記賬;

③銀行代企業(yè)收入銷貨款133 000元,銀行已記賬,而企業(yè)尚未收到銀行收款通知,因而來記賬;

④銀行收取了企業(yè)短期借款第一季度的利息1 500元,銀行已記賬,而企業(yè)尚未收到銀行的計(jì)付利息通知單。因而末記賬。

銀行存款余額調(diào)節(jié)表

存款種類:結(jié)算戶存款 2009年3月31日

調(diào)節(jié)后的銀行存款余額,是月末企業(yè)銀行存款的真正實(shí)有數(shù)額,即企業(yè)實(shí)際可動(dòng)用的存款數(shù)額。需要注意的是:未達(dá)賬項(xiàng)不是錯(cuò)賬、漏賬,只應(yīng)在銀行存款余額調(diào)節(jié)表中進(jìn)行調(diào)節(jié),而不能據(jù)以進(jìn)行任何的賬務(wù)處理,待收到有關(guān)結(jié)算憑證之后(即由未達(dá)賬項(xiàng)變成已達(dá)賬項(xiàng)),再與正常的銀行存款收付業(yè)務(wù)一樣進(jìn)行賬務(wù)處理。調(diào)節(jié)后的銀行存款余額,是月末企業(yè)銀行存款的真正實(shí)有數(shù)額,即企業(yè)實(shí)際可動(dòng)用的存款數(shù)額。需要注意的是:未達(dá)賬項(xiàng)不是錯(cuò)賬、漏賬,只應(yīng)在銀行存款余額調(diào)節(jié)表中進(jìn)行調(diào)節(jié),而不能據(jù)以進(jìn)行任何的賬務(wù)處理,待收到有關(guān)結(jié)算憑證之后(即由未達(dá)賬項(xiàng)變成已達(dá)賬項(xiàng)),再與正常的銀行存款收付業(yè)務(wù)一樣進(jìn)行賬務(wù)處理。

調(diào)節(jié)后的銀行存款余額,是月末企業(yè)銀行存款的真正實(shí)有數(shù)額,即企業(yè)實(shí)際可動(dòng)用的存款數(shù)額。需要注意的是:未達(dá)賬項(xiàng)不是錯(cuò)賬、漏賬,只應(yīng)在銀行存款余額調(diào)節(jié)表中進(jìn)行調(diào)節(jié),而不能據(jù)以進(jìn)行任何的賬務(wù)處理,待收到有關(guān)結(jié)算憑證之后(即由未達(dá)賬項(xiàng)變成已達(dá)賬項(xiàng)),再與正常的銀行存款收付業(yè)務(wù)一樣進(jìn)行賬務(wù)處理。調(diào)節(jié)后的銀行存款余額,是月末企業(yè)銀行存款的真正實(shí)有數(shù)額,即企業(yè)實(shí)際可動(dòng)用的存款數(shù)額。需要注意的是:未達(dá)賬項(xiàng)不是錯(cuò)賬、漏賬,只應(yīng)在銀行存款余額調(diào)節(jié)表中進(jìn)行調(diào)節(jié),而不能據(jù)以進(jìn)行任何的賬務(wù)處理,待收到有關(guān)結(jié)算憑證之后(即由未達(dá)賬項(xiàng)變成已達(dá)賬項(xiàng)),再與正常的銀行存款收付業(yè)務(wù)一樣進(jìn)行賬務(wù)處理。

二、實(shí)物資產(chǎn)的清查方法

實(shí)物資產(chǎn)清查包括對(duì)原材料、在產(chǎn)品、庫存商品及固定資產(chǎn)等財(cái)產(chǎn)物資的清查。對(duì)這些物資的清查,不僅要從數(shù)量上核對(duì)賬面數(shù)與實(shí)物數(shù)是否相符,而且要查明是否有損壞、變質(zhì)等情況。不同的物資應(yīng)該采取不同的盤點(diǎn)方式。

1.對(duì)于成件堆放、包裝完整的財(cái)產(chǎn)物資,可以按大件清點(diǎn),必要時(shí)可以抽查清點(diǎn)。

2.對(duì)于散裝分散的物資,可以采取移位盤點(diǎn)、過秤盤點(diǎn)或分處盤點(diǎn),防止漏盤或重盤。

3.對(duì)于大量成堆、難以清點(diǎn)的物資,可以采取量方、計(jì)尺等技術(shù)推算盤點(diǎn)的方法。

4.對(duì)房屋及機(jī)器設(shè)備等,不僅要盤點(diǎn)其數(shù)量和附屬部件,而且要查明其使用情況,以發(fā)現(xiàn)其利用和保管上存在的問題。

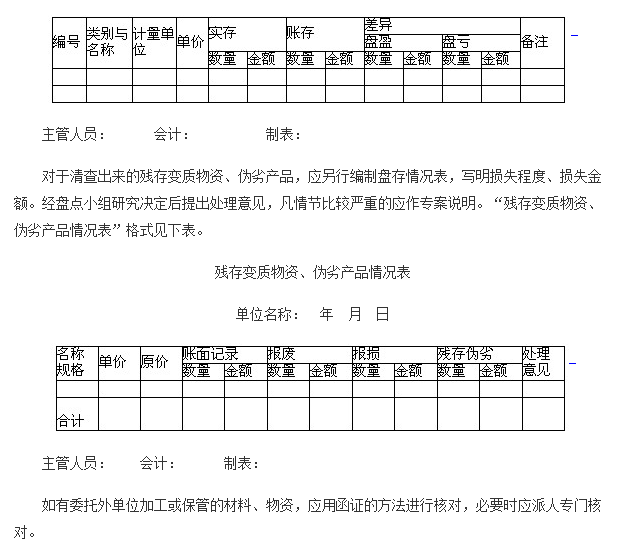

在清查過程中,實(shí)物保管員必須在場(chǎng),以明確經(jīng)濟(jì)責(zé)任。清查盤點(diǎn)后,應(yīng)如實(shí)填寫“盤存單”,并由盤點(diǎn)人和實(shí)物保管員簽章。盤存單格式見下表。

盤存單

單位名稱:編 號(hào): 盤點(diǎn)時(shí)間: 財(cái)產(chǎn)類別: 存放地點(diǎn):

盤點(diǎn)人簽章: 實(shí)物保管人簽章:

為了查明實(shí)存數(shù)與賬存數(shù)是否一致,應(yīng)根據(jù)盤存單和賬簿記錄編制“實(shí)存賬存對(duì)比表”,作為分析差異原因、明確經(jīng)濟(jì)責(zé)任的依據(jù)。其格式見下表。

實(shí)存賬存對(duì)比表

單位名稱: 年 月 日

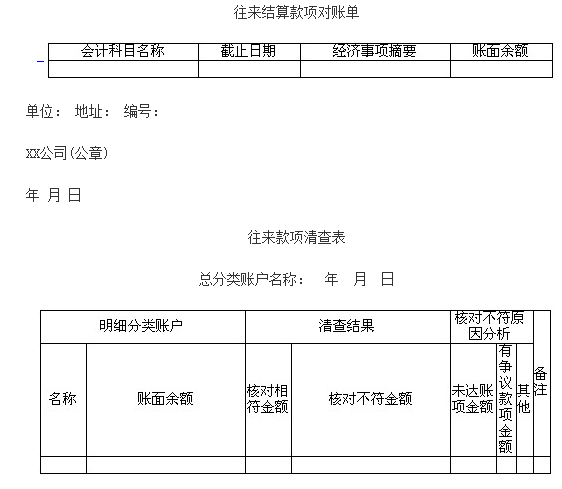

三、往來款項(xiàng)的清查方法

往來結(jié)算款項(xiàng)主要包括應(yīng)收款、應(yīng)付款和暫收、暫付款等。對(duì)往來款項(xiàng)的清查一般也是采取與對(duì)方單位核對(duì)賬目的方法,主要分以下三個(gè)步驟:

1.將本單位的往來賬款核對(duì)清楚,確認(rèn)總分類賬與明細(xì)分類賬的余額相等。

2.向?qū)Ψ絾挝惶畎l(fā)對(duì)賬單。對(duì)賬單的格式一般為一式兩聯(lián),其中一聯(lián)作為回單,對(duì)方單位如核對(duì)相符,應(yīng)在回單聯(lián)上蓋章后退回。如發(fā)現(xiàn)數(shù)字不符,應(yīng)在回單聯(lián)上注明,作為進(jìn)一步核對(duì)的依據(jù)。

3.收到回單后,應(yīng)填制“往來款項(xiàng)清查表”,并及時(shí)催收應(yīng)該收回的賬款,積極處理呆賬懸案。

“往來款項(xiàng)清查表”的格式見下表。

函 證 信

XX公司:

本公司與貴單位的業(yè)務(wù)往來款項(xiàng)有下列各項(xiàng)目,為了核對(duì)賬目,特函請(qǐng)查證是否相等,請(qǐng)?jiān)诨貓?zhí)聯(lián)中注明后蓋章寄回。

此致

敬禮!

往來結(jié)算款項(xiàng)對(duì)賬單