會計報表也稱財務報表,其中以資產負債表、利潤表和現金流量表,附表包括資產減值準備明細表、利潤分配表等。會計報表,是指綜合反映企業某一特定日期資產、負債和所有者權益及其結構情況、某一特定時期經營成果的實現及分配情況和某一特定時期現金流入、現金流出及凈增加情況的書面文件。

制作會計報表需要按照既定的流程來走。編制報表前,先進行記賬、算賬、結賬、做到賬項平衡,賬賬相符,以保證帳簿資料的真實性和準確性。

下面我們依次介紹各主要會計報表的制作方法。

1.負債表:綜合反映企業某一特定時期財務狀況的報表。主要內容是列示資產、負債和所有者權益構成情況。并按會計恒等式原理進行計算填列。報表左方按流動資產、固定資產、長期負債和所有者權益順序排列,流動資產各項目按流動性大小排列。報表的右方按流動負債、長期負債和所有者權益順序排列。負債表中有關項目應根據有關帳戶的期初、期末余額填列。

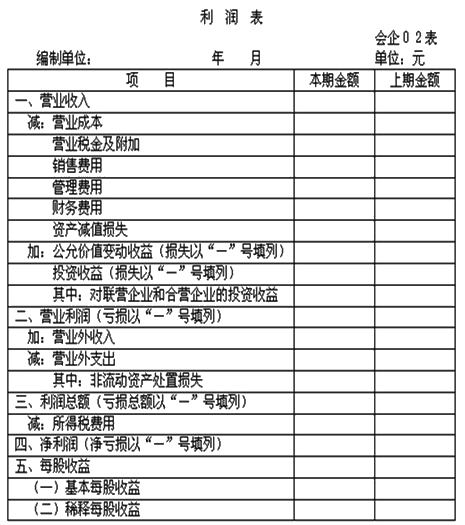

2.利潤表:綜合反映企業一定時期經營成果情況的報表。主要內容是列示各種收入與費用、成本相配比的結果,借以反映企業在一定時期實現的利潤。其有關項目一般根據有關帳戶的發生額填列。

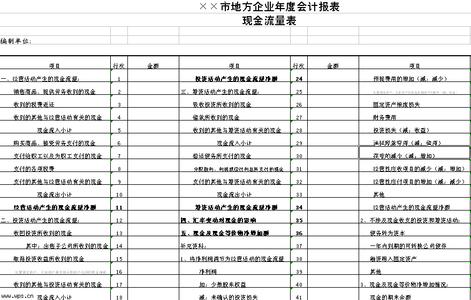

3.現金流量表:以現金為基礎編制的財務狀況變動表。它是以現金的流入和流出反映企業在一定時期內的經營活動、投資活動和綢資活動的動態情況,反映企業現金流入和流出的全貌。

相關閱讀:最新合并報表的編制方法及實例