-

財(cái)政部?稅務(wù)總局于2022年5月17日聯(lián)合發(fā)布了《關(guān)于進(jìn)一步持續(xù)加快增值稅期末留抵退稅政策實(shí)施進(jìn)度的公告》(財(cái)政部 稅務(wù)總局公告2022年第19號),要求持續(xù)加快留抵退稅進(jìn)度,進(jìn)一步抓緊辦理小微企業(yè)、個(gè)體工商戶留抵退稅,加大幫扶力度。

很多企業(yè)也陸續(xù)辦理了增值稅存量、增量留抵稅額退稅,在近期頻率很高的問題就是:企業(yè)收到退稅款應(yīng)該如何做賬?

建議是做如下會(huì)計(jì)處理:

借:銀行存款

貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅-進(jìn)項(xiàng)稅額轉(zhuǎn)出

這樣做會(huì)計(jì)處理,賬務(wù)處理與納稅申報(bào)表填報(bào)要求一致。

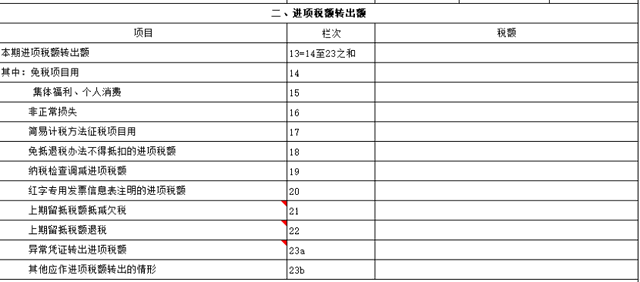

在稅務(wù)處理上,要求是在收到稅務(wù)機(jī)關(guān)準(zhǔn)予留抵退稅的《稅務(wù)事項(xiàng)通知書》當(dāng)期,以稅務(wù)機(jī)關(guān)核準(zhǔn)的允許退還的增量留抵稅額沖減期末留抵稅額,并在辦理增值稅納稅申報(bào)時(shí),相應(yīng)填寫《增值稅納稅申報(bào)表附列資料(二)(本期進(jìn)項(xiàng)稅額明細(xì))》第22欄“上期留抵稅額退稅”。

如果想做應(yīng)交稅費(fèi)-應(yīng)交增值稅-進(jìn)項(xiàng)稅額借方紅字也不是不可以,只不過是賬務(wù)處理與申報(bào)表不一致,也沒有太大關(guān)系。

最后,順便提醒一下,根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于進(jìn)一步加大增值稅期末留抵退稅政策實(shí)施力度的公告》(財(cái)政部 稅務(wù)總局公告2022年第14號 )規(guī)定:納稅人自2019年4月1日起已取得留抵退稅款的,不得再申請享受增值稅即征即退、先征后返(退)政策。

因此,如果公司現(xiàn)在辦理了留抵退稅,以后將不能享受增值稅即征即退。所以需要根據(jù)公司的業(yè)務(wù)情況來綜合考慮是否辦增值稅留抵退稅。

-

增值稅留抵退稅會(huì)計(jì)分錄(增值稅留抵退稅會(huì)計(jì)分錄)

同時(shí)下個(gè)月這個(gè)增值稅留抵退稅金額在申報(bào)增值稅的時(shí)候要填寫增值稅及附加稅費(fèi)申報(bào)表附列資料(五)第8行當(dāng)期新增可用于扣除的留抵退稅額(等于《附列資料二》第22欄“上期留抵稅額退稅”)

-

加計(jì)抵減和留抵退稅

加計(jì)抵減VS留抵退稅!以后再也不怕分不清啦加計(jì)抵減VS留抵退稅!以后再也不怕分不清啦當(dāng)期可抵減加計(jì)抵減額=上期末加計(jì)抵減額余額+當(dāng)期計(jì)提加計(jì)抵減額-當(dāng)期調(diào)減加計(jì)抵減額抵減前

-

增量留抵稅額退稅需要符合哪些條件

增量留抵稅額退稅需要符合哪些條件,關(guān)于這個(gè)內(nèi)容,數(shù)豆子整理如下資料。增量留抵稅額退稅需要符合哪些條件什么是增量留抵稅額?增量留抵稅額,是指與2019年3月底相比新增加的期末留抵稅額

-

年末留抵進(jìn)項(xiàng)稅怎么做賬

年末留抵進(jìn)項(xiàng)稅怎么做賬,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、期末應(yīng)交增值稅科目借方余額則增值稅期末有留抵,此金額不需要編制會(huì)計(jì)分錄

-

期末留抵稅額抵減欠稅如何賬務(wù)處理

期末留抵稅額抵減欠稅如何賬務(wù)處理,最近很多小伙伴關(guān)注這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。【問題】稅務(wù)通知我們公司,要求用期末留抵稅額抵減增值稅欠稅,我們應(yīng)

-

項(xiàng)目一直留抵沒有銷項(xiàng)抵扣應(yīng)該怎么處理

項(xiàng)目一直留抵沒有銷項(xiàng)抵扣應(yīng)該怎么處理,經(jīng)常有小伙伴遇到這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。已經(jīng)申報(bào)過的留抵稅額,是經(jīng)稅務(wù)局認(rèn)可的,如果本月有銷項(xiàng),直接抵就

-

上期有有留抵的稅本期怎么做繳稅分錄

上期有有留抵的稅本期怎么做繳稅分錄,經(jīng)常有小伙伴遇到這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、結(jié)轉(zhuǎn)進(jìn)項(xiàng)稅額:借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸:應(yīng)交稅

-

年末留抵進(jìn)項(xiàng)稅的賬務(wù)處理

年末留抵進(jìn)項(xiàng)稅的賬務(wù)處理,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。開始試點(diǎn)當(dāng)月月初,企業(yè)應(yīng)按不得從應(yīng)稅服務(wù)的銷項(xiàng)稅額中抵扣的增值稅留抵稅額

-

上期留抵稅額怎么算

上期留抵稅額怎么算,關(guān)于抵稅的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。上期留抵稅額怎么算?上期留抵稅額是指增值稅額的進(jìn)項(xiàng)稅額是上月未抵扣完,留

-

當(dāng)月有留抵的帳務(wù)如何處理

當(dāng)月有留抵的帳務(wù)如何處理,關(guān)于這個(gè)問題一直被各位會(huì)計(jì)們所關(guān)注,本文整理了會(huì)計(jì)中與處理相關(guān)的內(nèi)容,一起來看看。有留抵稅金那“應(yīng)交稅金----應(yīng)交增值稅”為借方余額,不需做帳務(wù)處理。