第五章 會計賬簿

第一節 會計賬簿概述

一、會計賬簿的概念和意義

會計賬簿是指由一定格式賬頁組成的,以經過審核的會計憑證為依據,全面、系統、連存續地記錄各項經濟業務事項的簿籍。

設置和登記會計賬簿是編制會計報表的基礎,是連接會計憑證與會計報表的中間環節,在會計核算中具有重要意義:

1.是系統地歸納和積累會計核算資料的根本途徑;

2.是計算財務成果、編制會計報表的基礎資料;

3.是利用賬簿的核算資料開展財務分析和會計檢查的基本依據。

二、會計賬簿與賬戶的關系

賬戶存在于賬簿之中,賬簿中的每一賬頁就是賬戶的存在形式和載體,沒有賬簿,賬戶不能獨立存在;賬簿序時、分類地記載經濟業務,是在個別賬戶中完成的。因此,賬簿只是一個外在形式,賬戶才是其內在真實內容,二者間的關系是形式和內容的關系。

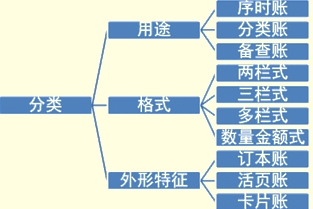

三、會計賬簿的分類

賬簿一般可以按其用途、賬頁格式和外形特征進行劃分。見下表所示。

按用途分類:

(1)序時賬簿。序時賬簿又稱日記賬,是按照經濟業務發生或完成時間的先后順序逐日逐筆進行登記的賬簿。日記賬的特點是序時登記和逐筆登記。序時賬簿通常有兩種,普通日記賬、特種日記賬。在實際工作中,因經濟業務的復雜性,一般很少采用普通日記賬,應用較為廣泛的是特種日記賬。在我國,大多數單位一般只設現金日記賬和銀行存款日記賬。

(2)分類賬簿。分類賬簿按照分類的概括程度不同,又分為總分類賬和明細分類賬兩種。分類賬簿提供的核算信息是編制會計報表的主要依據。

(3)備查賬簿。是對某些在序時賬簿和分類賬簿等主要賬簿中都不予登記或登記不夠詳細的經濟業務事項進行補充登記時使用的賬簿。例如,租入固定資產登記簿、受托加工材料登記簿、代銷商品登記簿等。備查賬簿可以由各單位根據需要進行設置。

【注意】備查賬簿與序時賬簿和分類賬簿相比,存在兩點不同之處:一是登記依據可能不需要記賬憑證,甚至不需要一般意義上的原始憑證;二是賬簿的格式和登記方法不同,備查賬簿的主要欄目不記錄金額,它更注重用文字來表述某項經濟業務的發生情況。

#p#副標題#e#

#p#副標題#e#

按賬頁格式分類:

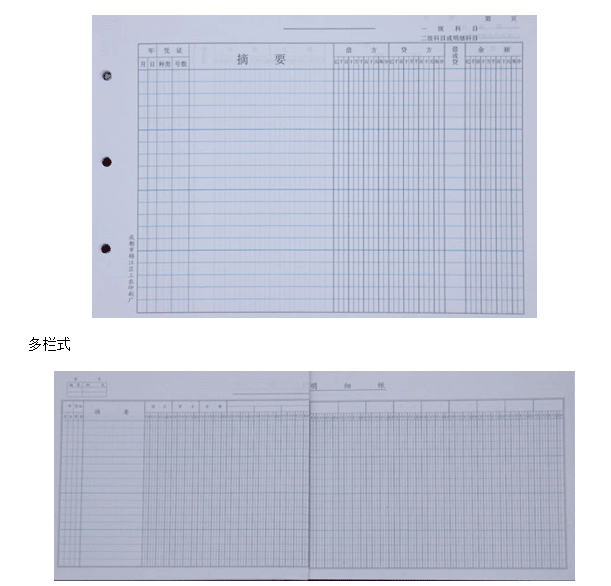

(1)兩欄式賬簿。兩欄式賬簿是指只有借方和貸方兩個基本金額欄目的賬簿。普通日記賬和轉賬日記賬一般采用兩欄式。

(2)三欄式賬簿。三欄式賬簿是設有借方、貸方和余額三個基本欄目的賬簿。各種日記賬、總分類賬以及資本、債權、債務明細賬都可采用三欄式賬簿。

(3)多欄式賬簿。多欄式賬簿是在賬簿的兩個基本欄目借方和貸方按需要分設若干專欄的賬簿。收入、費用明細賬一般均采用這種格式的賬簿。

(4)數量金額式賬簿。數量金額式賬簿的借方、貸方和余額三個欄目內,都分設數量、單價和金額三小欄,借以反映財產物資的實物數量和價值量。如原材料、庫存商品、產成品等明細賬一般都采用數量金額式賬簿。

按外型特征分類

(1)訂本賬。訂本賬是啟用之前就已將賬頁裝訂在一起,并對賬頁進行了連續編號的賬簿。訂本賬的優點是能避免賬頁散失和防止抽換賬頁;其缺點是不能準確為各賬戶預留賬頁。這種賬簿一般適用于總分類賬、現金日記賬、銀行存款日記賬。

日記賬總分類賬、訂本賬

封面:

(2)活頁賬。活頁賬是在賬簿登記完畢之前并不固定裝訂在一起,而是裝在活頁賬夾中。通常各種明細分類賬一般采用活頁賬形式。

#p#副標題#e#

(2)活頁賬。活頁賬是在賬簿登記完畢之前并不固定裝訂在一起,而是裝在活頁賬夾中。通常各種明細分類賬一般采用活頁賬形式。

#p#副標題#e#

內部賬頁:

舉例:三欄式活頁賬

#p#副標題#e#

#p#副標題#e#

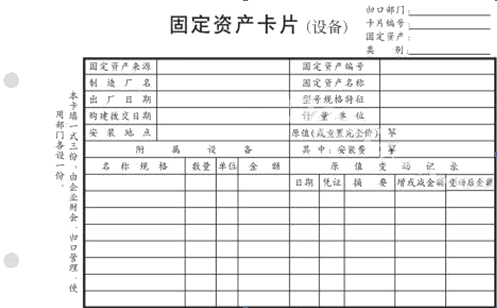

(3)卡片賬。卡片賬是將賬戶所需格式印刷在硬卡上。在我國,企業一般只對固定資產的核算采用卡片賬形式,也有少數企業在材料核算中使用材料卡片。

固定資產卡片賬

【例題·單選題】能夠提供企業某一類經濟業務增減變化總括會計信息的賬簿是( )。

A.明細分類賬

B.總分類賬

C.備查簿

D.日記賬

【正確答案】B

【答案解析】能夠提供企業某一類經濟業務增減變化總括會計信息的賬簿是總分類賬。