第五章 會計賬簿

第二節 會計賬簿的內容、啟用與登記規則

一、會計賬簿的基本內容

(一)封面。

主要標明賬簿的名稱,如總分類賬、各種明細賬、現金日記賬、銀行存款日記賬等。

(二)扉頁。

主要列明科目索引、賬簿啟用和經管人員一覽表。該表格式參見教材表5-2、表5-3.

(三)賬頁

基本內容包括:

(1)賬戶的名稱(總分類賬戶、二級賬戶或明細賬戶);

(2)登記賬戶的日期欄;

(3)憑證種類和號數欄;

(4)摘要欄(簡要說明所記錄經濟業務的內容);

(5)金額欄(記錄經濟業務引起賬戶發生額或余額增減變動的數額);

(6)總頁次和分戶頁次。

二、會計賬簿的啟用

啟用會計賬簿時,應當在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。

啟用訂本式賬簿應當從第一頁到最后一頁順序編定頁數,不得跳頁、缺號。

使用活頁式賬頁應當按賬戶順序編號,并須定期裝訂成冊;裝訂后再按實際使用的賬頁順序編定頁碼,另加目錄,記明每個賬戶的名稱和頁次。

賬皮

#p#副標題#e#

#p#副標題#e#

三、會計賬簿的記賬規則

1.登記會計賬簿時,應當將會計憑證日期、編號、業務內容摘要、金額和其他有關資料逐項記入賬內,做到數字準確、摘要清楚、登記及時、字跡工整。

2.賬簿登記完畢后,要在記賬憑證上簽名或者蓋章,并在記賬憑證的“過賬”欄內注明賬簿頁數或畫對勾,注明已經登賬的符號,表示已經記賬完畢,避免重記、漏記。

3.賬簿中書寫的文字和數字上面要留有適當的空格,不要寫滿格,一般應占格距的1/2。

4.為了保持賬簿記錄的持久性,防止涂改,登記賬簿必須使用藍黑墨水或碳素墨水并用鋼筆書寫,不得使用圓珠筆(銀行的復寫賬簿除外)或者鉛筆書寫。

5.在下列情況下,可以用紅色墨水記賬:

(1)按照紅字沖賬的記賬憑證,沖銷錯誤記錄;

(2)在不設借貸等欄的多欄式賬頁中,登記減少數;

(3)在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內登記負數余額;

(4)根據國家統一的會計制度的規定可以用紅字登記的其他會計記錄。

由于會計中的紅字表示負數,因而除上述情況外,不得用紅色墨水登記賬簿。

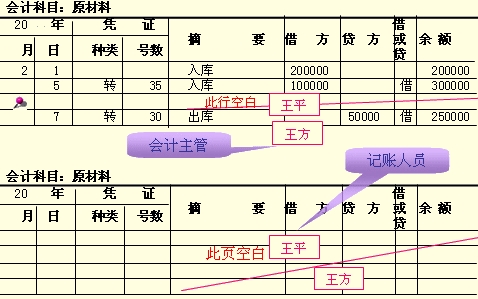

6.在登記各種賬簿時,應按頁次順序連續登記,不得隔頁、跳行。如無意發生隔頁、跳行現象,應在空頁、空行處用紅色墨水劃對角線注銷,或者注明“此頁空白”或“此行空白”字樣,并由記賬人員簽名或者簽章。

#p#副標題#e#

6.在登記各種賬簿時,應按頁次順序連續登記,不得隔頁、跳行。如無意發生隔頁、跳行現象,應在空頁、空行處用紅色墨水劃對角線注銷,或者注明“此頁空白”或“此行空白”字樣,并由記賬人員簽名或者簽章。

#p#副標題#e#

7.凡需要結出余額的賬戶,結出余額后,應當在“借或貸”欄目內注明“借”或“貸”字樣,以示余額的方向;對于沒有余額的賬戶,應在“借或貸”欄內寫“平”字,并在“余額”欄用“θ”表示。現金日記賬和銀行存款日記賬必須逐日結出余額。

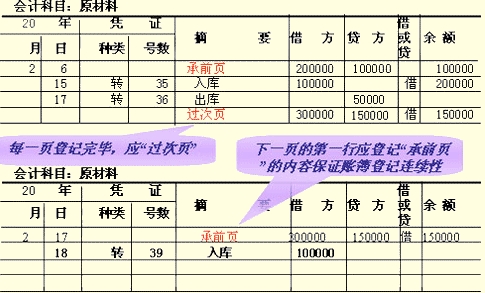

8.每一賬頁登記完畢結轉下頁時,應當結出本頁合計數及余額,寫在本頁最后一行和下頁第一行有關欄內,并在摘要欄內注明“過次頁”和“承前頁”字樣;也可以將本頁合計數及金額只寫在下頁第一行有關欄內,并在摘要欄內注明“承前頁”字樣,以保持賬簿記錄的連續性,便于對賬和結賬。

對需要結計本月發生額的賬戶,結計“過次頁”的本頁合計數應當為自本月初起至本頁末止的發生額合計數;對需要結計本年累計發生額的賬戶,結計“過次頁”的本頁合計數應當為自年初起至本頁末止的累計數;對既不需要結計本月發生額也不需要結計本年累計發生額的賬戶,可以只將每頁末的金額結轉次頁。

對需要結計本月發生額的賬戶,結計“過次頁”的本頁合計數應當為自本月初起至本頁末止的發生額合計數;對需要結計本年累計發生額的賬戶,結計“過次頁”的本頁合計數應當為自年初起至本頁末止的累計數;對既不需要結計本月發生額也不需要結計本年累計發生額的賬戶,可以只將每頁末的金額結轉次頁。

9.不得刮擦涂改。如發生賬簿記錄錯誤,不得刮、擦、挖補或用褪色藥水更改字跡,而應肜規定的方法更正。

【例題·多選題】在賬務處理中可用紅色墨水的情況有( )。

A.過次頁賬

B.總賬

C.更正會計科目和金額同時錯誤的記賬憑證

D.更正會計科目正確,多記金額的記賬憑證

【正確答案】CD

【答案解析】在下列情況下,可以用紅色墨水記賬:按照紅字沖賬的記賬憑證,沖銷錯誤記錄;在不設借貸等欄的多欄式賬頁中,登記減少數;在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內登記負數余額;根據國家統一的會計制度的規定可以用紅字登記的其他會計記錄。