-

盡管學(xué)了會計有一段時間了,但是資產(chǎn)負(fù)債表仍然會是不少會計人的“頭號難題”。正所謂“基礎(chǔ)不牢,地動山搖”,現(xiàn)在讓我們一起回顧資產(chǎn)負(fù)債表的知識。

的確,資產(chǎn)負(fù)債表是財務(wù)報表中重要的組成部分,利潤表、現(xiàn)金流量表、所有者權(quán)益變動表都可以理解為資產(chǎn)負(fù)債表中個別科目的變化情況。

(這里做一個知識點的拓展:前文所提到的“財務(wù)報表”,具體來講是包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表和報表附注共五個部分。)

資產(chǎn)負(fù)債表基本概況

0 1 定義

如果你看書你會發(fā)現(xiàn),資產(chǎn)負(fù)債表的定義是:

資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財務(wù)狀況的報表,是企業(yè)經(jīng)營活動的靜態(tài)表現(xiàn)。

是不是有些文縐縐的,不是太好理解?其實你可以將資產(chǎn)負(fù)債表理解為一張用照相機“咔嚓”那一瞬間所拍下來的“照片”。“照片”上記錄的正是資產(chǎn)負(fù)債表日(即某一特定日期)的企業(yè)財務(wù)狀況。

因為“照片”上記錄的所有信息都是靜止不變,因此資產(chǎn)負(fù)債表上的財務(wù)狀況都是被定格在資產(chǎn)負(fù)債表日(即某一特定日期)。這就對應(yīng)了概念中的“企業(yè)經(jīng)營活動的靜態(tài)表現(xiàn)”。

0 2 編制依據(jù)

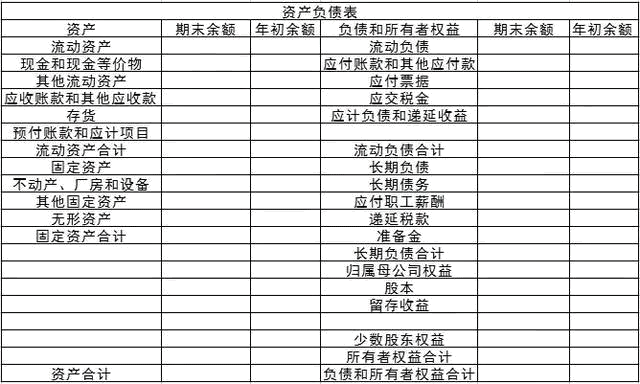

(一張簡易的資產(chǎn)負(fù)債表)

這是一張簡易的資產(chǎn)負(fù)債表,聰明的大伙兒,是不是發(fā)現(xiàn)了在表頭那就有“資產(chǎn)項目”(居右)和“負(fù)債及所有者權(quán)益項目”(居左)?

這就表示了一家企業(yè)的“資產(chǎn)”,主要是來自于“負(fù)債”和“所有者權(quán)益”。

這好比如你想開一間豬肉鋪需要100,000RMB,你現(xiàn)在兜里只有20,000RMB。此時你家的七大姑八大姨分別對你“慷慨解囊”,兩人一共借給你40,000RMB,你還去了趟銀行,向銀行借了剩余的40,000RMB。就這樣?xùn)|拼西湊的,湊夠了開店所需的100,000RMB。

這事你可以可以理解為資產(chǎn)負(fù)債表的左邊就是你可以使用的家當(dāng),即價值100,000RMB的豬肉鋪;右邊就是這100,000RMB的豬肉鋪中,哪些是屬于別人的(七大姑八大姨和銀行的80,000RMB);哪些又是屬于自個兒的(起初兜里的20,000RMB)

資產(chǎn)負(fù)債表結(jié)構(gòu)

財務(wù)報表有表頭和表體兩部分組成。在我國表體的主要形式是“賬戶式”。

左邊的資產(chǎn)項目是按照“資產(chǎn)的流動性強弱”排列,資產(chǎn)的流動性越強就越靠前。如:貨幣資金的流動性>交易性金融資產(chǎn)的流動性。

右邊的負(fù)債及所有者權(quán)益項目是按照“要求清償時間的先后順序”排列。

資產(chǎn)負(fù)債表的填列

資產(chǎn)負(fù)債表的填列是很重要的!不少同學(xué)參加工作后還是搞不清楚這方面的知識,導(dǎo)致編制報表時錯漏百出或者無從下手!

資產(chǎn)負(fù)債表的填列方法一共有五類:

第一類:根據(jù)總賬科目的余額直接填列

看文字顯得有些啰嗦,直接看圖更直觀些。

第二類:根據(jù)幾個總賬科目的余額計算填列

這里舉的例子是“貨幣資金”。

貨幣資金在資產(chǎn)負(fù)債表的填列公式是:“貨幣資金=庫存現(xiàn)金+銀行存款+其他貨幣資金”

第三類:根據(jù)明細(xì)賬科目余額填列

這里主要列舉“預(yù)付賬款”。

預(yù)付賬款在資產(chǎn)負(fù)債表中的填列公式是:“預(yù)付款項=預(yù)付賬款明細(xì)科目借方余額+應(yīng)付賬款明細(xì)科目借方余額-相關(guān)的壞賬準(zhǔn)備”。

第四類:根據(jù)總賬科目和明細(xì)賬科目的余額分析

這類會計科目包括“長期借款”、“長期待攤費用”、“其他非流動資產(chǎn)”、“其他非流動負(fù)債”

第五類:根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列

如“固定資產(chǎn)”項目,“固定資產(chǎn)=固定資產(chǎn)-累計折舊-固定資產(chǎn)減值準(zhǔn)備”

- 上一篇:招待住宿費專票可以抵扣嗎

- 下一篇:小企業(yè)會計準(zhǔn)則下的合并報表

-

應(yīng)收賬款貸方余額是什么意思 如何在資產(chǎn)負(fù)債表填列

應(yīng)收賬款是資產(chǎn)類科目,因此期末余額一般在借方,此時出現(xiàn)期末貸方余額一般情況下是我們把預(yù)收客戶的貨款填入到應(yīng)收賬款科目里了,這樣的情況一般是企業(yè)沒有設(shè)置預(yù)收賬款科目,對于預(yù)收款業(yè)務(wù)較

-

資產(chǎn)負(fù)債表主要科目有哪些

資產(chǎn)負(fù)債表主要科目有哪些,數(shù)豆子為大家整理相關(guān)資料。資產(chǎn)負(fù)債表主要科目有哪些?資產(chǎn)負(fù)債表包括除損益類科目以外的所有科目。我國企業(yè)的資產(chǎn)負(fù)債表采用賬戶式結(jié)構(gòu)。賬戶式資產(chǎn)負(fù)債表分

-

凈資產(chǎn)在資產(chǎn)負(fù)債表哪里看

凈資產(chǎn)在資產(chǎn)負(fù)債表哪里看,以下是數(shù)豆子整理的內(nèi)容。凈資產(chǎn)在資產(chǎn)負(fù)債表哪里看?凈資產(chǎn),是指企業(yè)的資產(chǎn)總額減去負(fù)債以后的凈額,在數(shù)量上等于企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額。屬于所

-

研發(fā)支出資本化支出在資產(chǎn)負(fù)債表哪里體現(xiàn)

研發(fā)支出資本化支出在資產(chǎn)負(fù)債表哪里體現(xiàn),財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:在所研究開發(fā)的無形資產(chǎn)未達(dá)到預(yù)定用途形成無形資產(chǎn)之前應(yīng)計

-

小規(guī)模納稅人季度資產(chǎn)負(fù)債表怎么填

小規(guī)模納稅人季度資產(chǎn)負(fù)債表怎么填,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。(1)根據(jù)總賬科目余額填列。如"交易性金融資產(chǎn)"、"短期借款"、"應(yīng)付票據(jù)

-

其他綜合收益在資產(chǎn)負(fù)債表哪里

其他綜合收益在資產(chǎn)負(fù)債表哪里,關(guān)于資產(chǎn)負(fù)債表的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。凡是準(zhǔn)則明確為其他綜合收益的項目,在會計核算和報表列報時

-

生產(chǎn)成本在資產(chǎn)負(fù)債表里怎么填

生產(chǎn)成本在資產(chǎn)負(fù)債表里怎么填,關(guān)于資產(chǎn)負(fù)債表的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。生產(chǎn)成本貸方余額說明記賬錯誤,不可填入資產(chǎn)負(fù)債表中,應(yīng)該

-

工資已清在資產(chǎn)負(fù)債表填什么

工資已清在資產(chǎn)負(fù)債表填什么,關(guān)于資產(chǎn)負(fù)債表的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。工資已清在資產(chǎn)負(fù)債表填什么?答:已付工資在資產(chǎn)負(fù)債表

-

資產(chǎn)負(fù)債表和利潤表的勾稽關(guān)系是怎樣的

資產(chǎn)負(fù)債表和利潤表的勾稽關(guān)系是怎樣的,資產(chǎn)負(fù)債表是靜態(tài)的、利潤表是動態(tài)的,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。資產(chǎn)負(fù)債表和利潤表的勾稽關(guān)系是

-

關(guān)于資產(chǎn)負(fù)債表中的項目金額正確的填列方式

關(guān)于資產(chǎn)負(fù)債表中的項目金額正確的填列方式是會計工作中常見的問題,如果不太了解這方面的內(nèi)容,別擔(dān)心。本文數(shù)豆子就針對資產(chǎn)負(fù)債表中的項目金額和大家做一個相關(guān)的介紹,一起來