第六章 賬務處理程序

第一節(jié) 賬務處理程序概述

1、賬務處理程序,也稱會計核算組織程序或會計核算形式,是指會計憑證、會計賬簿、會計報表相結合的方式。

2、在我國,常用的賬務處理程序有:記賬憑證賬務處理程序,匯總記賬憑證賬務處理程序和科目匯總表賬務處理程序。這三種作為處理程序有許多共同之處,它們的不同之處在于登記總分類賬的依據和程序不同。

#p#副標題#e#

#p#副標題#e#

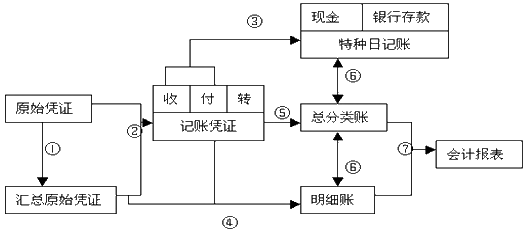

第二節(jié) 記賬憑證賬務處理程序

3、記住記賬憑證賬務處理程序圖

4、在記賬憑證賬務處理程序下,記賬憑證可以采用一種通用的格式,即通用記賬憑證;也可采用收款憑證、付款憑證和轉賬憑證三種格式,即專用記賬憑證。

5、記賬憑證賬務處理程序特點:直接根據記賬憑證逐筆登記總分類賬。它是最基本的賬務處理程序,其他各種賬務處理程序都是在此基礎上發(fā)展形成的。

6、記賬憑證賬務處理程序(1)優(yōu)點:A賬務處理程序簡單明了,易于理解; B總分類賬可以較詳細地反映交易或事項的發(fā)生情況,賬戶對應關系清楚,即來龍去脈清楚,便于查賬、對賬。(2)缺點:登記總分類賬的工作量較大。(3)適用范圍:這種程序只適用于一些規(guī)模小,業(yè)務量少,憑證不多的單位。

#p#副標題#e#

#p#副標題#e#

第三節(jié) 匯總記賬憑證賬務處理程序

7、匯總記賬憑證分為匯總收款憑證、匯總付款憑證和匯總轉賬憑證三種格式。

(1)匯總收款憑證,是指按“庫存現金”和“銀行存款”科目的借方分別設置的一種匯總記賬憑證。匯總收款憑證的編制的方法是:將一定時期內全部現金和銀行存款收款憑證,分別按其對應貸方科目進行歸類。

(2)匯總付款憑證,是指按“庫存現金”和“銀行存款”科目的貸方分別設置的一種匯總記賬憑證。匯總付款憑證的編制方法是:將一定時期內全部現金和銀行存款付款憑證,分別按其對應借方科目進行歸類。

(3)匯總轉賬憑證,是指按每一貸方科目分別設置,用來匯總一定時期內轉賬業(yè)務的一種匯總記賬憑證。由于匯總轉賬憑證是按每一貸方科目設置的,為了便于匯總,編制轉賬的記賬憑證可以是“一借一貸”的會計分錄或“一貸多借”的會計分錄,不得編制“一借多貸”或“多借多貸”的會計分錄,需分解為簡單會計分錄后再進行匯總。

8、根據原始憑證或匯總原始憑證,編制收款憑證、付款憑證和轉賬憑證,也可采用通用的記賬憑證;根據各種記賬憑證編制有關匯總記賬憑證。

9、匯總記賬憑證賬務處理程序(1)特點:在會計核算中根據記賬憑證編制匯總記賬憑證,并據以登記總分類賬。

(2)優(yōu)點:記賬憑證通過匯總記賬憑證匯總后月末一次登記總分類賬,減輕了登記總賬的工作量,為及時編制會計報表提供了條件;匯總賬憑證按會計科目的對應關系歸類、匯總編制,能夠明確地反映賬戶之間的對應關系,即來龍去脈清楚,便于查賬用賬。

(3)缺點:匯總轉賬憑證按每一貸方科目匯總編制,不考慮交易或事項的性質,不利于會計核算工作的分工;當轉賬憑較多時,編制匯總轉賬憑證的工作量較大。

(4)適用范圍:適用于規(guī)模較大,交易或事項較多,特別是轉賬業(yè)務少而收、付款業(yè)務較多的單位。

#p#副標題#e#

#p#副標題#e#

第四節(jié) 科目匯總表賬務處理程序

10、根據科目匯總表登記總分類賬。

11、科目匯總表賬務處理程序(1)優(yōu)點:A.將記賬憑證通過科目匯總后登記總賬,大大減輕了總賬登記的工作量;

B.通過編制科目匯總表,可以對發(fā)生額進行試算平衡,從而及時發(fā)現錯誤,保證記賬工作質量;C.簡明易懂,方便易學。(2)缺點:科目匯總表不能反映賬戶之間的對應關系,不利于根據賬簿記錄檢查和分析交易或事項的來龍去脈,不便于查對賬目。(3)適用范圍:適用于規(guī)模大、業(yè)務量多的大、中型企業(yè)。